공모 자금, 마케팅·인력 집중…신사업 투자 비중은 낮아

치열한 뷰티디바이스·건기식 시장, 대기업과 경쟁 불가피

달바의 미래, '제2의 히트상품' 개발 여부에 달렸다

[서울=뉴스핌] 조민교 기자 = 달바글로벌(이하 달바)이 K인디뷰티 상장 신화를 이어갈 수 있을지 업계의 이목이 쏠리고 있다. 균형 잡힌 해외 매출과 '승무원 미스트'로 대표되는 히트 상품이 강점으로 꼽힌다. 그러나 대표 제품 의존도가 높아 차기 주력 제품 부재는 약점으로 지적된다. 달바는 상장 후 IPO 자금을 활용해 건강기능식품(건기식)과 뷰티디바이스 등 신사업에 투자하겠다는 계획이지만, 투자 규모가 작아 시장의 우려가 제기된다.

◆ 오버행 부담도 발빠르게 대처…수요예측 흥행 성공

8일 업계에 따르면 달바는 이날 공모가를 확정하고 본격적인 상장 절차에 돌입한다. 올 1분기 IPO 시장은 롯데글로벌로지스와 DN솔루션즈가 잇달아 상장을 철회하면서 냉각된 분위기지만, 달바는 수요예측에서 흥행에 성공한 것으로 알려졌다.

달바글로벌에서도 오버행 부담에 대한 우려가 제기된 바 있다. 최대주주인 반성연 대표이사의 지분율이 17.40%로, 기관투자자와 초기 벤처투자자들의 보유 지분율이 60% 이상이었기 때문이다. 투자자 입장에서는 상장 직후 기관들이 대량 매도를 해 주가가 떨어질 수도 있다는 우려가 제기될 수 있다.

다만 달바글로벌 측에서 이를 발빠르게 대처했다. 기관들이 자발적 의무보유확약에 나섰다고 밝혔으며, 구주 매출 규모도 반성연 대표의 지분율 0.5% 정도 수준이라고 투자자들을 안심시켰다.

달바글로벌은 주관사와 논의를 거쳐 이날 중 최종 공모가를 확정할 계획이다. 이후 오는 9~12일 일반투자자 대상 청약을 거쳐 22일 상장할 예정이다. 대표주관사는 미래에셋증권이다.

◆ 균형 잡힌 해외 매출…신사업 투자엔 한계

달바의 목표는 K뷰티 분위기가 끓어오르는 상황에서 상장에 성공한 후 자금을 활용해 본격적인 외형 확장에 나서겠다는 전략이다.

달바는 상장 후 미국·일본·유럽을 넘어 중동·남미·호주 등으로 진출해 5년 내 매출 1조원을 달성하겠다는 목표를 세웠다. 현재 러시아(29%), 일본(22%), 북미(18%) 등 6개 권역에서 고른 매출을 올리고 있어 해외 매출 분산이 강점으로 꼽힌다.

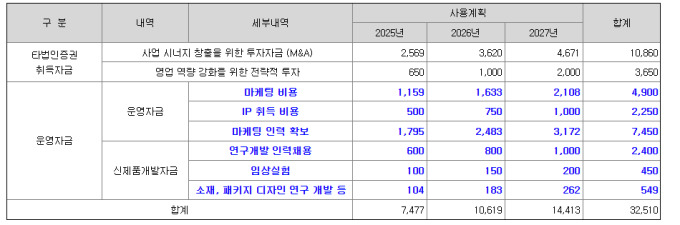

그러나 신사업 투자계획에 대한 시장의 평가는 엇갈린다. 달바는 뷰티디바이스와 건기식 분야로 사업 영역을 확장할 계획이나, 증권신고서상 공모자금 대부분은 마케팅과 인력 확보에 사용되고, 신제품 개발에는 소액만 배정됐다.

뷰티디바이스 시장은 이미 에이피알을 필두로 아모레퍼시픽과 LG생활건강 등 대형 기업이 진출해 경쟁이 치열하다. 이들은 CES 혁신상 수상과 벤처 투자조합 설립 등 대규모 투자를 단행하고 있어, 달바의 투자 규모로는 경쟁력이 부족하다는 지적이다.

업계 관계자는 "뷰티디바이스는 차별화된 기술력이 매출을 좌우하는데, 달바는 이에 대한 구체적인 계획이 부족하다"며 "M&A와 마케팅 비용을 제외하면 연구개발 투자금이 부족해 보인다"고 말했다.

건기식 시장 역시 경쟁이 심화되고 있다. 기존 제약·식품 대기업과 글로벌 브랜드 외에도 홈쇼핑 업체까지 진입하면서 시장이 빠르게 세분화되는 상황이다. 달바는 2023년 론칭한 건기식 브랜드 '비거너리'를 보유하고 있지만 존재감은 미미한 수준이다.

◆ 성공 열쇠는 '제2의 히트상품'

K뷰티 시장의 경쟁이 치열해지는 가운데, 달바가 성공하기 위해선 새로운 히트 제품 개발이 핵심 과제로 꼽힌다. 달바는 2028년까지 매출 1조원과 해외 매출 비중 70%를 달성해 글로벌 슈퍼 브랜드로 도약하겠다는 계획이다.

반성연 대표는 "달바는 감성과 효율을 조화시킨 혁신 제품으로 국내외 고객의 사랑을 받아왔다"며 "상장 이후 글로벌 브랜드 파워 강화와 신규 성장동력 확보에 박차를 가하겠다"고 밝혔다.

mkyo@newspim.com