우리금융 실적까지 견인…3분기 만에 작년 순이익 갱신

'비이자사업 강화' 조병규 행장 전략 통해…연임 여부 촉각

[서울=뉴스핌] 송주원 기자 = 우리금융그룹이 연초부터 강화한 자산관리(WM) 사업이 성과를 내면서 3분기 실적 발표를 마친 시중은행 중 두드러지는 비이자이익 성장세를 보였다. 비이자이익 성장에 크게 기여한 우리은행의 경우 조병규 행장의 거취를 결정할 이사회도 코앞으로 다가오면서 조 행장의 연임 여부에도 긍정적인 영향을 미칠 것으로 점쳐진다.

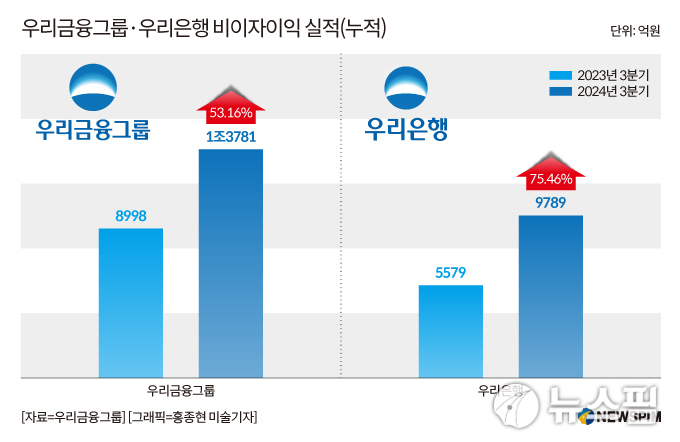

29일 금융권에 따르면 우리금융그룹의 올 3분기 누적 비이자이익은 전년 동기(8998억원) 대비 53% 증가한 1조3781억원으로 집계됐다. 주요 계열사 우리은행의 비이자이익은 9789억원으로 전년 동기(5579억원) 대비 무려 75% 급증했다.

우리금융 관계자는 "그동안 추진해 온 수익구조 다변화 노력의 결과로 은행과 비은행 부문 수수료이익이 고르게 성장했다"라고 설명했다. 실제 우리은행의 3분기 수수료이익은 전년 동기(6661억원) 대비 17.5% 늘어난 7829억원으로 전체 비이자이익 중 80% 상당의 비중을 차지한다.

수수료는 금융사가 비이자이익을 거둘 수 있는 대표적인 항목이다. 송금수수료와 ATM인출수수료가 전형적인 예다. 하지만 고객 친화적인 국내 금융산업환경 특성상 앞다퉈 수수료를 깎거나 없애왔기 때문에 국내 금융사의 비이자이익 비중은 해외에 비해 적은 편이다. 은행들의 고객 유치 경쟁이 날로 치열해지는 상황이라 이미 없애거나 낮춘 수수료를 다시 부과하는 건 어렵다는 것이 은행권 고충이다.

이에 따라 우리은행은 연초부터 미래 성장동력으로 WM사업으로 삼고 전사적으로 역량을 강화해 왔다. WM사업은 크게 ▲신탁 ▲방카슈랑스 ▲수익증권으로 구성되는데, 모두 전년 동기 대비 수수료이익이 증가해 최대 증감률은 34.8%(방카슈랑스)에 달한다.

우리은행은 지난 3월 함영진 전 직방 빅데이터랩장을 수장으로 ▲부동산 ▲포트폴리오 ▲투자상품 ▲세무 등 각 분야 전문가 12명으로 구성된 '자산관리드림팀'을 꾸리고 자산관리 명가 은행으로 도약하겠다고 선언했다. 우리은행만의 자산관리 브랜드 '투체어스' 지점을 대도시 부촌을 중심으로 꾸준히 확대해 초고액자산가 고객 유치에 힘썼다.

우리은행은 최근 확장 이전한 투체어스W도곡을 비롯해 ▲본점(투체어스E본점) ▲테헤란로(투체어스E강남) ▲강남대로(투체어스시그니처)를 비롯해 ▲영동대로(투체어스W청담) ▲압구정(투체어스W압구정) ▲해운대(투체어스W부산) 지점을 운영하고 있다. '드림팀' 구성원들은 각 지점에 배치된 자산관리 전문인력들과 상시 협업하는 구조다. 우리은행 관계자는 "WM 사업은 본사 경영진보다 창구 직원의 적극적인 영업이 어쩌면 더 중요한 분야"라며 "올해의 경우 '드림팀' 지휘와 창구 직원들의 구슬땀이 조화를 이뤄 좋은 성과를 냈다"라고 말했다. 우리은행은 2026년까지 특화 점포를 20곳으로 늘릴 방침이다.

이밖에도 우리은행은 지난 9월 자산가 고객이나 그 자녀의 결혼을 돕기 위해 결혼정보업체 가연결혼정보와 전략적 업무 협약을 체결했다. '투체어스'의 '익스클루시브' 등급 고객 본인 또는 자녀를 대상으로 가연결혼정보의 '프레스티지 특별서비스'를 제공하고 있다.

이 같은 우리은행의 방향성은 조 행장의 전략과도 맞닿아 있다. 조행장은 지난 1월 신년사를 통해 "신탁, IB 등 비이자 사업 확대로 미래 성장성을 확보할 것"이라고 공언한 바 있다. 우리은행은 비이자이익 성장을 바탕으로 이번 분기 2조5244억원의 당기순이익을 올렸다. 전년 동기(2조2989억원)보다 10% 가까이 오른 실적이다. 지주사 실적 선방으로도 이어져 우리금융은 같은 기간 2조6951억원의 당기순이익을 기록, 2023년 연간 당기순이익(2조5063억원)을 조기에 뛰어넘었다. 우리은행 이사회는 이르면 오는 31일 조 행장의 연임 여부를 결정할 것으로 알려졌다. 이사들은 손태승 전 우리금융 회장 친인척 부당대출 사태에 따른 책임론과 이번 분기 우수한 실적을 저울질할 것으로 예상된다.

한편 3분기 실적 발표를 마친 KB금융그룹의 이번 분기 비이자이익은 3조8446억원으로 전년 동기(3조6731억원) 대비 4.7% 늘었다. KB국민은행은 같은 기간 3.62% 감소한 8347억원으로 집계됐다. 신한금융그룹은 증권사 금융사고 영향으로 전년 동기(2조9458억원) 대비 0.1% 하락한 2조9423억원으로 나타났다. 신한은행은 6775억원을 기록, 전년 동기(5313억원)와 비교해 27.51% 증가했다.

jane94@newspim.com