전셋값 상승, 주택경기 회복, 저금리 정책자금 등 영향

[서울=뉴스핌] 이동훈 기자 = 주택경기 반등세에 내 집을 장만하는 수요가 늘어난 가운데 생애 처음으로 주택을 매수하는 수요가 시장을 주도하고 있다.

고금리와 주택경기 악화로 내 집 마련을 미루던 수요자들이 전셋값 상승, 집값 회복에 매매시장으로 눈을 돌린 것으로 해석된다. 최저 연 1%대의 신생아 특례대출 등 정부의 저금리 대출지원도 매수심리를 자극한 원인 중 하나로 꼽힌다.

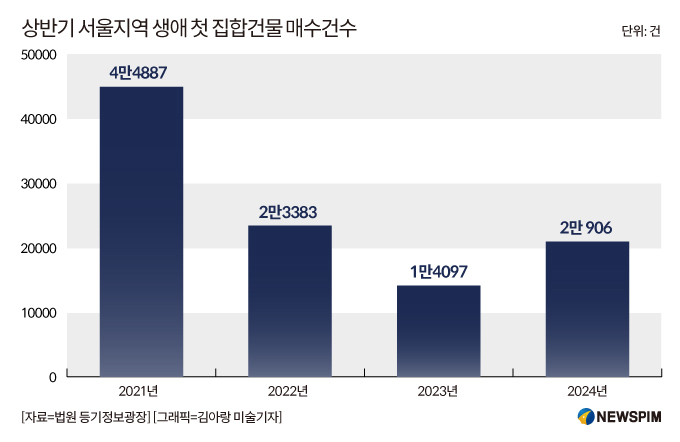

29일 법원 등기정보광장의 '소유권이전등기(매매) 신청 매수인 현황'에 따르면 올해 상반기 서울에서 생애 첫 집합건물(아파트·오피스텔·다세대주택 등)을 구입한 이들은 총 2만 906명으로 전년동기 1만4097명 대비 48% 급증했다.

상반기 기준 서울에서 생애 첫 집합건물 매수자는 지난 2021년 4만4887건을 기록했다. 이후 고금리 영향으로 자금 부담이 커지고 집값 하락에 매수심리가 위축되자 2022년에는 2만3383명, 작년에는 1만4000명대로 하락세를 보였다. 올 들어 2022년 수준을 회복한 것이다.

|

생애 처음으로 주택을 마련하려는 수요자들이 서울지역의 대체지로 꼽는 인천과 경기도도 상황이 비슷하다. 인천은 작년 상반기 1만3032건에서 올 상반기에는 1만9159건으로 47.0% 증가했다. 같은 기간 경기도는 5만5858에서 6만8910건으로 23.4% 늘었다.

이 같은 실수요자의 주택 매수세는 30대(30세~39세)가 주도했다. 올 상반기 생애 첫 집합건물 매수자의 30대 비중은 전체의 43.4%(9076건)을 차지했다. 이어 40대, 50대, 20대 순으로 비중이 컸다.

고금리 상황이 지속되는 상황에서 내 집을 장만하는 수요가 늘어난 것은 1년 넘게 이어진 전셋값 상승이 큰 영향을 미친 것으로 해석된다.

한국부동산원에 따르면 서울 아파트 전셋값은 지난주까지 61주 연속 상승했다. 이 중 학군 및 주거 선호도가 높은 강남권이 강세장을 이끌고 있다. 지난주 강동구는 0.18%, 서초·송파구 0.16%, 강남구 0.15% 상승했다. 성북구(0.16%)·마포구(0.15%) 등도 서울 평균치를 상회했다.

입주물량이 줄어 전셋값 강세가 더 이어질 공산이 크다. 지난해 수도권 아파트 입주 물량은 15만9000여 가구에서 올해는 14만7000여 가구로 줄고 내년에는 10만가구 수준으로 쪼그라들 것으로 추정된다. 고금리가 장기화한 데다 공사비 상승까지 겹쳐 신규 주택사업에 부담이 커졌기 때문이다. 빌라 전세사기 이후 아파트로 임차인이 몰린 것도 전셋값 상승을 부채질한 이유다. 전셋값 부담이 커지고 매맷값과의 격차가 줄어들자 임차인들이 매수세에 동참하고 있다.

신생아 특례대출 등 정부의 저금리 대출지원도 매수심리를 영향을 끼친 이유 중 하나다. 2년 내 아이를 낳거나 입양한 무주택 가구를 대상으로 9억원 이하 주택 마련 자금을 최대 5억원까지 최저 연 1.6% 저금리로 빌려주는 신생아 특례 대출이 시행된 게 매수심리 개선에 영향을 줬다. 대출금리가 시장가보다 낮아 집값이 하락하지 않으면 큰 손해가 아니라는 심리가 작용한 셈이다. 신생아 특례대출을 시작한 올해 1월 29일부터 지난달까지 총 6조원 정도가 신청됐다. 이 중 경기도에 집을 매수한 비중이 33%로 가장 높았고, 인천 8.1%, 서울 7.7% 순이다.

백새롬 부동산R114 책임연구원은 "집값 반등과 주담대 금리 안정화, 분양가 상승 등으로 주택시장에서 내 집을 마련하는 심리가 호전됐다"며 "전셋값 상승이 장기간 이어져 매매시장에 동참하려는 주택 수요층이 더 늘어날 여지가 있다"고 말했다.

leedh@newspim.com