클라우드 기반 SaaS 산업 선도 기업

안정적 실적, 기술·고객 경쟁력 강점

[서울=뉴스핌] 배상희 기자 = 올해 들어 전방위로 확산되고 있는 미중 갈등 속에 중국의 기술∙제품 '국산화' 움직임이 본격화되고 있다. 이 같은 시대적 조류 속에 업계 대표급 기술 경쟁력을 보유한 중국 기업들은 당국의 지원을 등에 업고 더욱 빠르게 성장할 것으로 기대를 모으고 있다.

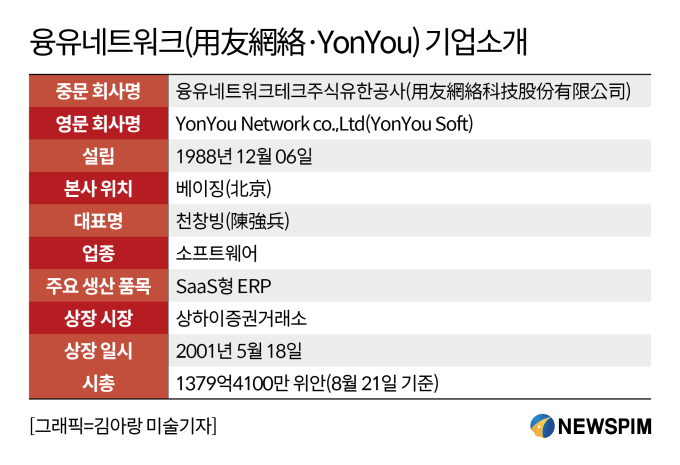

중국 기업관리 소프트웨어 개발 업계 '1등 주자'로 꼽히는 융유네트워크(用友網絡∙YonYou)는 그 중 하나다.

융유 네트워크는 중국 내에서 최고 수준의 전사적자원관리(Enterprise Resource Planning, ERP) 기술력을 보유한 중국 기업으로, 오라클(ORACLE)이나 SAP과 같은 글로벌 대형 ERP 기업들과 어깨를 나란히 하고 중국 시장에서 높은 점유율을 차지하고 있다.

최근 몇 년간 융유 네트워크는 클라우드를 기반으로 한 '서비스형 소프트웨어(SaaS, Software as a Service)' 시장에서 빠르게 점유율을 확대, 중국 기업관리 소프트웨어 산업의 기술 혁신을 선도하는 대표 기업으로 자리매김하고 있다.

◆ SaaS ERP 시장 선도, 클라우드 생태계 구축

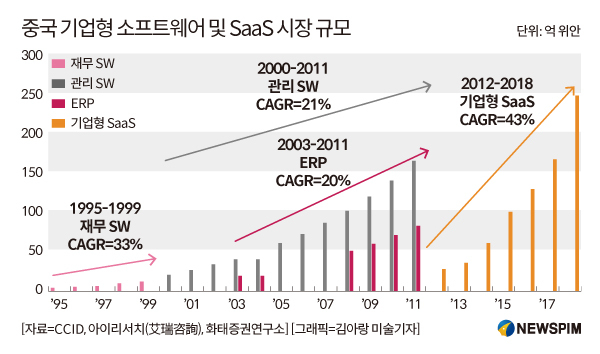

1990년대 설립 초기 융유 네트워크는 주로 재무 소프트웨어 제품을 개발했다. 1995~1999년 연평균복합성장률(CAGR)이 33%에 달할 정도로 당시 중국 재무 소프트웨어 시장은 급속 성장했고, 이 같은 상황 속에 융유 네트워크는 1996년과 1998년 중국 최초의 관리형 재무 소프트웨어와 기업형 재무 소프트웨어를 출시하며 관련 산업의 혁신을 주도하는 대표 기업으로 거듭났다.

이후 2000년 초반에 들어 ERP 소프트웨어 개발로 주력 사업 모델을 전환하면서 융유 네트워크는 고속 성장가도를 타게 된다. 융유 네트워크는 2000년과 2001년 ERP 제품인 U8과 NC를 출시하며 ERP 시대로 본격 진입했다.

ERP란 기업의 생산·물류·재무·회계 등 독립적으로 운영되던 경영 활동 프로세스를 통합 관리하는 시스템을 말한다. 현재 중국 프리미엄 ERP 시장은 오라클이나 SAP과 같은 외국 기업이 높은 점유율을 점하고 있는 만큼 중국 기업이 기술 경쟁력 증강을 통해 추가로 확보할 수 있는 시장 점유율은 50% 이상이 될 것으로 예상된다. 그 만큼 성장 잠재력이 높은 시장이라는 뜻으로 해석할 수 있다.

이후 클라우드 서비스 산업이 새로운 트랜드로 떠오르면서, 융유 네트워크는 클라우드 기술을 융합한 제품 개발에 속도를 내기 시작한다. 2012년 기업의 영업과 재무 관리를 도와주는 응용 소프트웨어인 창제퉁(暢捷通∙Chanjet) T+와 U8+ 제품을 선보인 것을 시작으로, 관련 시장에서 영향력을 빠르게 확대하고 있다.

현재 융유 네트워크의 3대 중점 업무는 '소프트웨어(재무∙ERP∙HR 등), 클라우드 서비스, 금융'이다. 지난해 기준 소프트웨어, 클라우드 서비스, 금융 서비스가 해당 연도 전체 영업수익 가운데 차지하는 비중은 각각 61%, 23.2%, 15.2%였다.

그 중에서도 클라우드 서비스는 진출 초기단계부터 큰 성공을 거두며 현재 융유 네트워크의 실적을 견인하는 핵심 산업으로 부상했다. 2017년~2019년 클라우드 서비스 업무(금융 클라우드 서비스 제외)의 수익 증가율은 각각 250%., 108%, 132%에 달했다.

ERP를 비롯한 제품의 '클라우드화'를 확대하며 시대적 트랜드를 빠르게 뒤쫓아 온 융유 네트워크는 2022년까지 전체 매출의 3분의2를 클라우드 서비스를 통해 창출하겠다는 목표도 제시했다.

'클라우드'란 데이터에 파일을 저장할 때 컴퓨터가 아닌, 인터넷을 통해 중앙 컴퓨터에 저장할 수 있는 공간을 일컫는다. 클라우드 서비스를 이용하면 컴퓨터뿐만 아니라 인터넷이 연결되는 어디서든 데이터를 불러올 수 있다는 강점이 있다.

전세계적인 기업 환경의 트랜드가 된 클라우드 서비스는 크게 서비스형 인프라스트럭처(IaaS, Infrastructure as a Service), 서비스형 플랫폼(PaaS), 서비스형 소프트웨어(SaaS, Software as a Service)로 분류된다. IaaS는 서버∙네트워크∙저장장치 등 인프라를 제공하는 서비스를, PaaS는 운영체제를 포함해 소프트웨어를 개발하고 구축하는 데 필요한 플랫폼을 제공하는 서비스를, SaaS는 소프트웨어 자체를 제공하는 서비스다.

융유 네트워크가 생산하고 있는 주력 제품은 클라우드 기반의 SaaS형 ERP로, ERP의 SaaS화가 전세계 ERP 시장의 트랜드가 되면서 융유 네트워크의 성장 가능성은 더욱 커지고 있다.

◆ 꾸준한 실적 성장세, 기술 및 고객 경쟁력 확보

융유 네트워크는 중국의 기업 소프트웨어 및 SaaS 시장의 급성장 속에 지난 몇 년간 눈에 띄는 실적 성장세를 기록했다.

지난 2018~2019년 영업수익은 각각 77억300만 위안과 85억1000만 위안으로 전년동기대비 각각 21.44%와 10.46% 늘었다. 같은 기간 순이익은 6억1200만 위안과 11억8300만 위안으로 전년동기대비 각각 57.33%와 93.26% 증가했다.

화서증권(華西證券)은 융유 네트워크의 올해 영업수익과 순이익의 전년동기대비 증가율은 각각 22.53%와 11.65%에 달할 것으로 예측했다.

업무 분야별로는 지난해 전체 영업수익 85억 1000만 위안 중 클라우드 서비스 업무(금융 클라우드 서비스 제외)를 통해 벌어들인 영업수익은 19억7000만 위안으로 전년동기대비 131.6% 증가했다. 반면, 소프트웨어 업무를 통해 거둬들인 수익은 51억9500만 위안으로 전년동기대비 6.9% 하락했다. 결제 서비스 업무를 통한 수익은 6억5100만 위안으로 전년동기대비 319.1% 늘었다.

융유 네트워크가 이처럼 안정적인 성장을 이뤄낼 수 있었던 가장 큰 이유 중 하나는 아낌없는 연구개발 투자를 통해 얻어낸 기술경쟁력에 있다.

현재 융유 네트워크는 본사가 위치한 베이징(北京)을 비롯해 난징(南京)과 충칭(重慶) 등 여러 지역에 선진 연구개발센터를 구축해 놓은 상태다. 지난 2018년 기준 연구개발에 투입한 비용은 14억8600만 위안으로 그 해 전체 영업수익의 19.30%를 차지했다. 같은 기간 융유 네트워크에 소속된 연구원은 5089명으로, 전체 직원의 31.65%에 달했다.

기업에 대한 신뢰성을 바탕으로 꾸준히 확보해온 고객들은 융유가 보유하고 있는 최대 경쟁력 중 하나다. 지난 2017년말 기준 융유 네트워크가 보유한 고객사는 2만5000곳을 넘었다.

그 중 58%는 기업 가치가 1000억 위안을 넘어서는 기업이었고, 56%는 중국 500대 기업 안에 포함되는 것으로 집계됐다. 중국 500대 기업은 중국기업연합회와 중국기업가협회가 기업의 영업수익(매출)을 기준으로 매년 발표하는 기업 순위 차트다.

◆ 국내외 인기 투자 종목, 높은 배당 매력도 강점

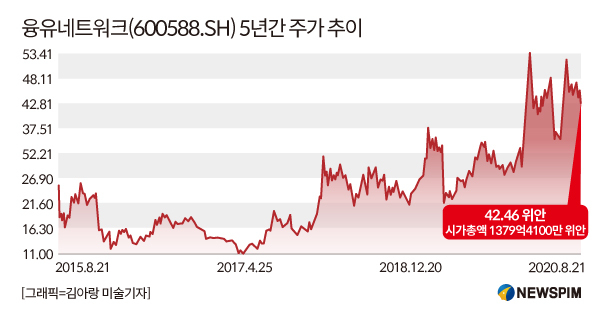

융유 네트워크(600588.SH)는 2001년 5월 18일 상하이증권거래소에 상장한 이후 지난 2018까지 약 20년간 총자산을 11억6800만 위안에서 152억2100만 위안으로 12배 늘렸다. 같은 기간 영업수익은 3억3300만 위안에서 77억 300만 위안으로 22배 늘어났다. 이 같은 안정적 실적 성장세와 탄탄한 자금력을 바탕으로 융유 네트워크는 중국 국내는 물론 해외 투자자들도 주목하는 인기 종목으로 떠올랐다.

상장 당시 주당 36.68위안에 발행된 주가는 92위안에 마감하며 당시 신주 발행가와 종가 최고 신기록을 달성한 종목이라는 이정표를 남기기도 했다.

화태증권(華泰證券)은 올해 융유의 주가가 50.70~54.36위안에 달할 것으로 예상했고, 화서증권은 올해 목표 시가총액을 1737억 위안으로 책정한 상태다. 8월 21일 기준 융유 네트워크의 종가는 42.46위안, 시가총액은 1379억4100만 위안이다.

지난 7월 융유 네트워크는 최대 64억3000만 위안 규모의 유상증자 실시하고, 이를 통해 조달한 자금 중 46억 위안은 'YonBIP 구축 프로젝트'에 투자할 예정이라고 밝혔다.

YonBIP은 융유 비스니스 혁신 플랫폼(YonYou Business Innovation Platform)의 줄임말로, 모바일 인터넷∙빅데이터∙클라우드 컴퓨팅∙인공지능∙사물인터넷(IoT)∙5G∙블록체인 등 혁신 기술을 활용해 기업의 업무 및 고객관리를 위한 종합 서비스를 제공하는 플랫폼이다.

높은 배당 매력은 융유 네트워크가 보유한 또 다른 강점 중 하나다. 지난 2002년 이후 융유 네트워크는 매년 배당을 실시해 왔고, 배당 시행 후 약 10년간 누적 배당액은 31억 위안, 배당률은 평균 50% 이상에 달했다.

[본 기사는 정보를 제공하기 위한 것이며, 투자를 권유하거나 주식거래를 유도하지 않습니다. 해당 정보 이용에 따르는 책임은 이용자 본인에게 있습니다.]

pxx17@newspim.com