인터넷은행 등은 2023년 1월까지 유예

[서울=뉴스핌] 백진규 기자 = 은행별로 새로운 자기자본규제인 바젤Ⅲ 도입 시기가 엇갈리고 있다. 바젤III 도입이 은행의 자본 여력을 높여주지만, 시스템 구축 및 관리 등에서 업무적인 부담도 발생하기 때문으로 풀이된다.

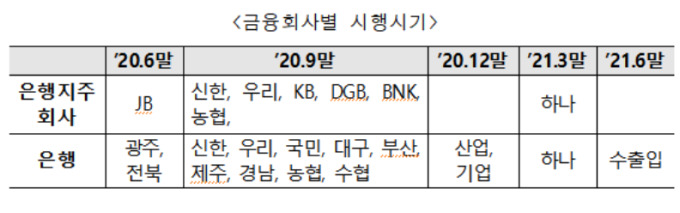

금융감독원은 지난달 말 15개 은행의 바젤III 신용리스크 개편안의 조기 시행을 승인했다. 이에 따라 광주·전북 은행은 6월 말부터 바젤III 최종안을 시작했고, 내년 6월 말까지 13개 은행이 순차적으로 시행할 예정이다. 반면 4개 은행(SC제일, 씨티, 카카오뱅크, 케이뱅크)은 도입을 유예했다가 2023년 1월부터 시행하게 된다.

15일 은행권에 따르면, 바젤Ⅲ를 도입할 경우 기업대출에 대한 위험가중자산(RWA) 비중이 하향조정되면서 은행의 BIS자기자본비율이 상승한다. 최근 3년여간 15%대를 유지하던 국내은행 BIS비율이 올해 3월 말에는 14.7%까지 떨어진 상황에서, 금융당국은 바젤Ⅲ 시행으로 은행의 BIS비율이 1.91%포인트(p) 높아질 것으로 보고 있다. 결국 자본여력이 높아지면서 은행의 유동성 공급 여력도 늘어나게 된다.

6월 말부터 조기도입을 시행한 광주·전북은행의 경우 기업대출 비중이 높아 그만큼 대출 여력도 늘어날 전망이다. JB금융지주 관계자는 "지방은행 특성상 중소기업대출이 많았는데, 앞으로 BIS비율 개선을 통해 유동성 공급을 확대하면서 은행 경쟁력도 강화할 것으로 기대된다"고 설명했다.

그러나 바젤Ⅲ 도입이 긍정적이지만은 않다는 것이 시중은행의 속내다. 원칙적으로는 손해 볼 것이 없다고 하지만, 시스템 및 전산 구축 등 실무적으로 챙겨야 할 것들도 늘어나기 때문이다. 15개 은행들의 도입 시기가 차이가 나고, 4개 은행은 도입을 유예하는 것도 이 때문이라고 업계 관계자들은 설명했다.

가장 큰 문제는 2023년 바젤Ⅲ 완전 도입 전까지는 기존 BIS비율과 조기도입 BIS비율을 따로 산출해야 한다는 점이다. 또한 금감원에 제출한 실질 이행계획서에 따른 보고업무도 늘어나는 만큼 이를 위한 인력 추가배치가 불가피하다.

바젤Ⅲ 조기도입은 사실상 당국의 유동성 확대 압력이라는 평가도 나온다. 한 시중은행 관계자는 "최근 BIS비율이 낮아졌다고는 하지만, 당국의 규제비율(10.5%)을 크게 상회하는 상황이어서 바젤Ⅲ 도입이 은행에 절실한 것은 아니다"라며 "오히려 코로나19로 기업대출 확대가 부담되는 상황에서, 당국의 유동성 공급 압력으로 느껴지는 부분도 있다"고 전했다.

기업대출 비중이 크지 않은 경우 바젤Ⅲ 도입을 최대한 늦추는 것이 유리할 수 있다고 은행권 관계자들은 밝혔다. 2023년까지 도입을 유예한 SC제일은행은 업계 평균 대비 양호한 자본적정성을 바탕으로 기업 및 소상공인 자금 지원 여력이 충분하다고 설명했다.

또한 카카오뱅크와 케이뱅크는 기업대출 없이 개인금융만 하고 있어서 사실상 바젤Ⅲ 조기도입을 할 이유가 없다. 한 인터넷은행 관계자는 "인터넷전문은행은 출범한지도 얼마 되지 않았고, 바젤Ⅲ 도입을 맞추는 데 좀 더 시간이 걸릴 수 있어 당국으로부터 도입 유예를 받은 것"이라고 설명했다.

bjgchina@newspim.com