올 들어 코스피 상승세로 손실 우려 커져

“중장기 수익성 충분” 업계선 여전히 긍정적

최대 손실 제한하는 상품도 잇따라 출시

[서울=뉴스핌] 김민수 이영석 기자 = 지난해 1조원이 넘는 투자금이 몰리며 선풍적인 인기를 모았던 양매도 상장지수펀드(ETN)가 최근 주춤하고 있다. 올해 코스피가 예상 밖의 상승세를 지속하면서 강세장에서 손실 위험이 더 높은 해당 상품에 대한 수요가 빠르게 약화되고 있기 때문이다.

하지만 전문가들은 국내외 시장 상황을 감안할 때 양매도ETN의 매력이 여전하다고 입을 모았다. 나아가 저금리 기조가 고착화된 상황에서 공격적인 투자성향을 가진 고객들에게 더 유용한 상품이 될 것이라는 전망을 내놓고 있다.

양매도ETN은 매월 특정 기간(통상 전월과 당월 옵션 만기일 기준) 중 기초자산의 변동성 하락에 베팅하는 상품이다. 주식을 매수할 권리인 콜옵션과 매도할 권리인 풋옵션을 동시에 매도해 옵션 프리미엄으로 수익을 추구한다.

계약기간 동안 옵션 행사가격 내에서 지수가 움직일 경우 옵션 프리미엄이 그대로 수익으로 연결되지만, 지수 등락률이 행사가격보다 커질 경우 손실이 발생한다. 양매도 ETN 명칭에 들어가는 ‘N%’는 바로 현재 지수에서 설정하는 행사가격의 제한선을 뜻한다.

이런 특성은 곧 연중 하락세가 지속됐던 지난해 투자자들의 이목을 집중시켰다. 연초 이후 주가 하락에도 월 주가 변동폭이 대부분 5%를 하회하면서 수익 추구는 물론 헷지 전략으로도 유용하게 사용됐기 때문이다.

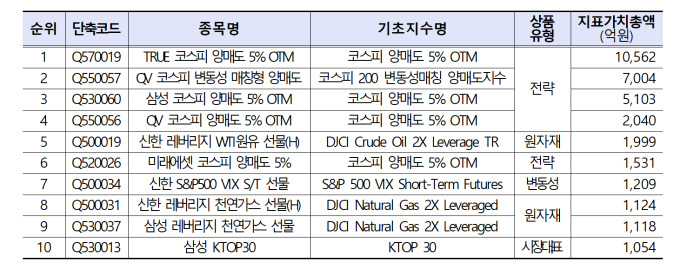

실제로 한국거래소가 발표한 2018년 ETN 지표가치총액 상위 10종목의 절반이 양매도 ETN 상품이었다. 한국투자증권의 ‘TRUE 코스피 양매도 5% OTM’이 1조원을 돌파하며 1위를 차지했고 NH투자증권의 ‘QV 코스피 변동성 매칭형 양매도지수’, 삼성증권의 ‘삼성 코스피 양매도 5% OTM’이 2위와 3위에 올라 1~3위를 휩쓸었다.

반면 올 들어 코스피는 예상보다 높은 변동성을 보이는 중이다. 1월에만 8% 이상 상승하며 옵션 행사가격 범위를 넘어섰고, 2월 옵션만기를 앞두고서는 증시가 크게 반등하며 역시 손실 구간에 진입했다.

4월에도 외국인 순매수 속에 코스피가 연일 상승세를 기록하며 지난해와 다른 양상이 전개되고 있다. 양매도 ETN 상품 특성상 행사가격 이상으로 지수가 오르면 그만큼 손실률도 더 커지게 된다.

한 증권사 관계자는 “양매도ETN은 지수가 빠졌을 때보다 상승폭이 커질수록 손실이 커지는 구조”라며 “기초자산인 코스피200의 강세가 지속되면서 수익률 부진에 대한 우려가 확대되고 있다”고 설명했다.

거래량 또한 꾸준히 하락하고 있다. 현재 국내 증시에 상장된 양매도 ETN 상품 가운데 일일거래량이 10만주 이상 유지되는 것은 ‘TRUE 코스피 양매도 5% OTM’이 유일하다.

하지만 양매도ETN에 대한 업계의 시각은 여전히 긍정적이다. 시장 변동성과 불확실성 큰 현 시점에서 양매도ETN 만큼 상대적으로 높은 수익성을 기대할 수 있는 상품이 많지 않다는 게 전문가들의 공통된 지적이다.

익명을 요구한 증권사 애널리스트는 “최근 가입한 투자자의 입장에선 최근 수익률이 기대에 미치지 못할 수 있다”면서도 “장기적 관점에서 리스크를 감수하면서 정기예금보다 더 많은 수익을 추구한다는 컨셉에 충분히 부합하는 상품”이라고 강조했다.

때문에 지난해 말부터 앞다퉈 양매도ETN을 선보인 금투사들은 시장 변화에 발맞춰 이전보다 안정성을 강화한 상품을 속속 출시하고 있다.

지난 10일 유가증권시장에 상장된 신한금융투자의 ‘신한 코스피 콘도르 4/10% 콜 ETN’·‘신한 코스피 콘도르 6/10% 콜 ETN’이 대표적이다. 이 상품은 코스피200 등락률 각각 ±4%, ±6%에 해당하는 행사가격의 옵션을 매도하고 ±10% 행사가격 옵션을 매수한다. 외가격 옵션 매수를 통해 월간 손실을 제한하는 한편 만기까지 최대 손실을 30%로 제한하는 구조도 새롭게 추가됐다.

이에 대해 최장규 NH투자증권 연구원은 “최근 양매도 ETN은 콘도르를 통해 손실을 제한하거나 변동성 레벨에 따라 유동적으로 포지션을 구축하는 등 과거보다 한 단계 더 진화했다”며 “이런 변화를 바탕으로 향후 상품 구성 또한 좀더 유연해질 것”이라고 내다봤다.

mkim04@newspim.com