우리투자증권 등 상표권 없어, 새 출발과 글로벌금융그룹 비전 고려

[서울=뉴스핌] 한기진 기자 = ‘WB우리금융그룹, WB우리금융지주, WB우리은행….’

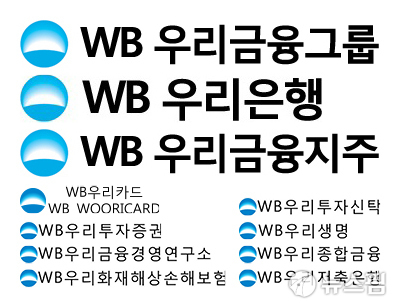

우리금융그룹이 영문 ‘WB’와 국문을 조합한 새로운 브랜드명으로 교체를 추진중이다. ‘WB’는 우리은행(Woori Bank)의 영문 초성인 ‘W’와 ‘B’를 조합한 것으로, 경쟁사들처럼 금융회사 이름 앞에 영문 약자를 붙일 계획이다. 한 차례 해체됐던 금융그룹의 이미지를 벗는 새 출발과 동시에 글로벌 도약 비전을 담기 위한 브랜드 전략으로 풀이된다.

4일 특허청과 금융권에 따르면 우리금융지주는 작년 하반기 ‘WB’를 적용한 상표를 특허청에 출원했다. 상표 출원 최소 요건을 충족하는 것으로 심사가 끝났고 지난 1월부터 이의신청을 받고 있다. WB 상표로 인한 브랜드 혼선 등 제3자의 이의 제기가 없다면 연내 상표 출원이 완료될 전망이다.

|

출원 상표는 우리금융의 대표 얼굴인 ‘WB우리금융지주’, ‘WB우리금융그룹’과 자회사와 손자회사 8곳인 WB우리은행, WB우리에프아이에스, WB우리프라이빗에퀴티자산운용, WB우리금융경영연구소, WB우리펀드서비스, WB우리종합금융, WB우리카드, WB우리신용정보 등이다.

또한 아직 자회사로 두지 않은 증권, 보험사, 2금융사들의 상표도 출원했다. WB우리투자증권, WB우리자산운용, WB우리화재해상손해보험, WB우리생명, WB우리저축은행, WB우리투자신탁, WB우리파이낸셜, WB우리캐피탈 등이다.

‘WB’라는 신규 브랜드를 만든 표면적인 이유는, 당장 M&A(인수합병) 등으로 설립할 증권, 보험, 부동산신탁 등 자회사의 사명이 마땅치 않아서다. 과거 우리투자증권, 우리자산운용 등은 매각해 상표권이 NH농협금융그룹 등으로 넘어가 더이상 사용할 수 없고, 유사한 브랜드는 고객의 혼란을 줄 수 있다. 이에 WB우리투자증권이나 WB우리자산운용 등 새로운 브랜드가 필요하다고 봤다.

WB에 담긴 진정한 의미는 우리금융의 새 출발과 비전이다. 과거 해체된 우리금융그룹의 브랜드 재사용에 대해 그룹 안팎에서 불편한 시각이 많다. 우리은행 모 부장은 “민영화한다면서 팔다리(우리투자증권 등 자회사 매각) 다 내줬던 브랜드를 다시 사용하면 새 출발이라고 할 수 없다”라고 했다.

글로벌금융그룹으로 성장한다는 전략도 담고 국제화 느낌도 살리는 최근 경쟁사 추세대로 ‘영문중복 표기’를 택했다. 경쟁사인 NH농협금융그룹은 지난 2007년 국제화 추세에 발맞춰 폐쇄적ㆍ정적 이미지의 ‘농협’에서 탈피, ‘NH농협’으로 이미지 변신을 꾀했다. 중소기업은행은 이름 때문에 중소기업 전용은행이란 오해를 줄이고 소매금융을 적극 확장하기 위해 2007년 영문 브랜드명인 ‘IBK(Industrial bank of korea)’를 도입했다.

KB금융그룹은 국민은행이 2002년 주택은행과 통합하면서 KB국민은행이라는 영문 및 국문 조합 브랜드명을 선보였다. KB는 국민은행의 영문 약자란 뜻 외에도 코리아 베스트(KOREA BEST)란 뜻을 담고 있다. 상장된 뉴욕 주식시장의 주식코드도 KB다. 산업은행 앞에 붙은 KDB는 금융지주사 탄생을 새롭게 알리기 위해 도입됐다. 산업은행은 2009년 민영화가 추진되면서 산은금융지주와 정책금융공사로 분리된 바 있다. 당시 금융그룹이라는 이미지를 부각시키기 위해 KDB를 붙였다. 2010년부터는 국제투자은행을 지향하면서 CI에 KDB산업은행이라고 쓰고 있다.

hkj77@newspim.com