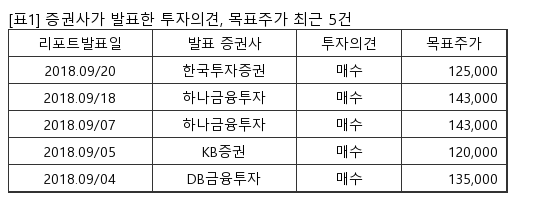

[서울=뉴스핌] 로보뉴스 = DB금융투자는 21일 KT&G에 대한 투자의견을 매수, 목표주가를 13만5000원으로 유지했다.

KT&G는 국내 1위 담배 제조업체다. DB금융투자 차재헌 애널리스트가 작성한 KT&G 리포트 주요내용은 아래와 같다.

▶ 수출담배 판매량, 이란 환율 회복시 수입업자 재고 소진 등으로 빠른 정상화 기대. 신시장 비중 증가로 중동리스크 점차 축소 기대

▶ 전자담배 순항중. 20년까지 시장점유율 50%달성을 위한 토대 구축 평가(고속기계 도입후 생산량 증가, 편의점 확대, 릴플러스 판매증가 등). 전자담배 연말 OP% 궐련수준 기록 가능

▶ 인삼공사, 부동산 예상대로 개선중이며, 배당금 상향 가능성 상존함(3Q18 실적 발표시)

▶ 3Q18 컨센서스 하회하는 실적으로 주가 하락시 10만원 이하 매수 권유 지속함

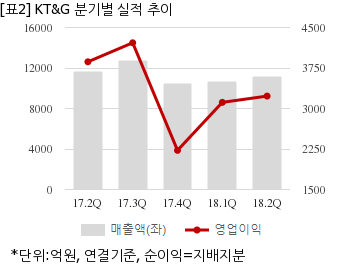

KT&G는 올해 2분기 연결기준 매출액이 1조1197억원으로 전년 동기 1조1616억원 대비 3.6% 감소했다. 같은기간 영업이익은 3229억7596만원으로 전년 동기 3864억5767만원 대비 16.4% 줄었다. 지배지분 순이익은 2665억7137만원으로 전년 동기 2742억9547만원 대비 2.8% 감소했다.

지난 20일 주가는 전일대비 0.48% 하락한 10만3000원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.

KT&G는 국내 1위 담배 제조업체다. DB금융투자 차재헌 애널리스트가 작성한 KT&G 리포트 주요내용은 아래와 같다.

▶ 수출담배 판매량, 이란 환율 회복시 수입업자 재고 소진 등으로 빠른 정상화 기대. 신시장 비중 증가로 중동리스크 점차 축소 기대

▶ 전자담배 순항중. 20년까지 시장점유율 50%달성을 위한 토대 구축 평가(고속기계 도입후 생산량 증가, 편의점 확대, 릴플러스 판매증가 등). 전자담배 연말 OP% 궐련수준 기록 가능

▶ 인삼공사, 부동산 예상대로 개선중이며, 배당금 상향 가능성 상존함(3Q18 실적 발표시)

▶ 3Q18 컨센서스 하회하는 실적으로 주가 하락시 10만원 이하 매수 권유 지속함

KT&G는 올해 2분기 연결기준 매출액이 1조1197억원으로 전년 동기 1조1616억원 대비 3.6% 감소했다. 같은기간 영업이익은 3229억7596만원으로 전년 동기 3864억5767만원 대비 16.4% 줄었다. 지배지분 순이익은 2665억7137만원으로 전년 동기 2742억9547만원 대비 2.8% 감소했다.

지난 20일 주가는 전일대비 0.48% 하락한 10만3000원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.