[뉴스핌=김승동 기자] 연 10%대 중금리대출 활성화로 저축은행의 2016년 3분기 누적순이익이 70%넘게 증가했다. 실적 개선에 힘입어 총자산 및 자기자본도 증가했다. 또 자산건전성도 큰 폭으로 개선됐다.

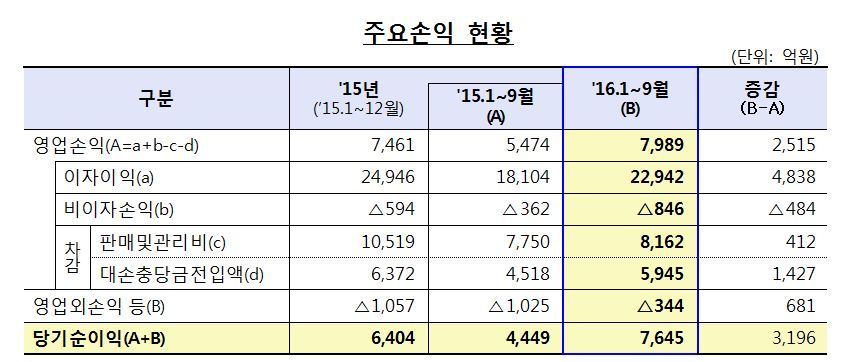

22일 금융감독원에 따르면 저축은행업계의 2016년 3분기 순이익은 7645억원으로 전년 동기(4449억원) 대비 3196억원(71%) 증가했다. 대손충당금 전입액(1427억원)이 증가했지만 그보다 이자이익 증가(4838억원)가 이를 상회했기 때문이다.

이자이익 증가는 우선 중금리대출 활성화 등으로 대출금이 늘어난데 따른 것이다. 지난 3분기 기준 저축은행 대출금은 41조1880억원으로 지난해 말(35조5904억원)보다 15.7% 늘었다. 또 부실채권을 대거 매각함에 따라 이자이익도 함께 증가했다.

|

자산 및 자본도 증가했다. 저축은행업계의 자산은 49조9000억원으로 50조원을 눈앞에 두고 있다. 이는 지난해 말 43조9000억원 대비 13.7%(6조원) 증가한 수치다. 자기자본도 5조8000억원을 기록해 지난해 말 4조9000억원 대비 17.0%(8000억원) 늘었다.

자산건전성도 개선됐다. 3분기 말 총여신 연체율은 6.9%로 지난해 말(9.2%) 대비 2.3%포인트 개선됐다. 3개월 이상 연체된 고정이하여신비율은 7.8%로 지난해 말(10.2%) 대비 2.4%포인트 좋아졌다.

다만 최저적립액(요적립액) 대비 대손충당금적립률은 지난해 말과 같은 수준인 105.7%를 기록했다. 하지만 모든 저축은행이 요적립액 100% 이상을 충족해 금융감독원의 저축은행 자산건전성 기준을 충족했다.

순이익 등의 증가로 국제결제은행(BIS)기준 자기자본비율은 14.7%로 지난해 말(14.1%) 대비 0.6%포인트 개선됐다.

윤창의 금감원 저축은행감독국 국장은 “저축은행업계는 과거 발생한 부실채권 대부부분을 털어냄에 따라 건전성이 개선되는 등 경영상황이 호전되고 있다”고 말했다. 이어 “미국 기준금리 인상 가능성 등 글로벌 금융시장의 불확실성이 증대되고 있어 철저한 리스크 관리가 필요하다”며 “가계대출 취급동향을 면밀히 모니터링하고 여신심사를 강화할 것”이라고 덧붙였다.

[뉴스핌 Newspim] 김승동 기자 (k87094891@newspim.com)