[뉴스핌=이보람 기자] "제가 입사할 때 주가가 7000원이었거든요. 그 때 좀 사둘 걸, 후회되죠."

삼립식품에 다니는 회사원 A씨 얘기다. 삼립식품 주가는 A씨의 우스갯소리가 진심으로 들릴 만큼 많이 올랐다.

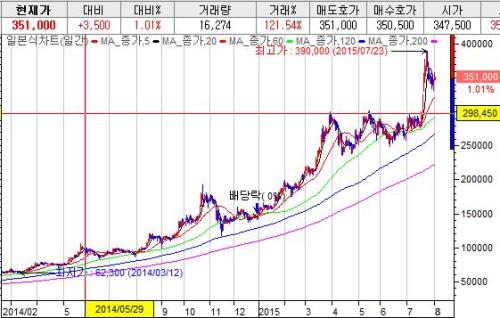

삼립식품은 3일 전날보다 3500원, 1.01% 오른 35만1000원에 거래를 마쳤다. 지금으로부터 1년 전인 지난해 8월 1일 종가는 9만3400원. 1년 동안 주가가 3.5배 넘게 뛴 것이다.

이같은 흐름이 이어지며 증권가에서도 긍정적인 내용을 담은 리포트가 여럿 등장했다.

손주리 KB투자증권 연구원은 지난달 30일 내놓은 보고서에서 목표주가를 기존 32만원에서 42만원으로 올렸다. 지난 4월 마지막 보고서를 발표한 지 3개월 만이다. 현대증권의 박애란 연구원 역시 이보다 앞선 지난달 21일 목표주가를 31만5000원에서 42만5000원으로 상향 조정했다. 두 곳 모두 투자의견은 각각 '매수'를 유지했다.

KDB대우증권과 흥국증권 두 곳은 각각 지난 5월과 2월 목표주가와 투자의견을 제시하지는 않았지만 성장 가능성을 점치며 긍정적인 내용을 담은 보고서를 발표한 바 있다.

이처럼 증권가의 시각이 일치한 가장 큰 이유는 두 가지, 자회사 삼립GFS(Global Food Service)와 중국 진출로 인한 성장성이다.

삼립식품은 지난해 파리바게뜨, 파리크라상 등 SPC그룹의 캡티브(Captive) 마켓을 대상으로 식자재 유통 사업을 펼치기 위해 170억원(지분율 100%)을 투자해 자회사 삼립GFS를 설립했다. 삼립GFS의 올해 1분기 매출액은 1094억원이다.

회사 측 관계자에 따르면 향후 삼립GFS는 계열회사뿐 아니라 외부 외식업체의 식자재 유통 사업에도 진출할 계획이다. 특히 단순한 '배달'이 아니라 식자재 매입부터 배달에 이르는 식자재 유통 전 과정으로 사업을 늘려가겠다는 게 SPC그룹에서 그리는 큰 그림이다. 삼립GFS는 아웃백스테이크하우스와 계약을 통해 이 같은 목표의 첫 단추를 뀄다. 지난달 아웃백과 3자 물류 계약 체결을 통해 식자재 유통대행 사업을 시작한 것.

삼립식품 주가에 기대를 모으는 또다른 하나는 중국 진출이다. SPC그룹은 파리바게뜨를 통해 중국 현지 시장을 공략하고 있다. 몇 년간 터를 닦은 결과, 3일 현재 중국 현지 매장은 직영·가맹점을 모두 합쳐 127개까지 늘었다. 향후 가맹점 확대에 따른 매출 및 삼립GFS의 시장 확대도 기대해 볼 만한 부분이다.

여기에 최근 편의점 사업 활황으로 기존 봉지빵 사업까지 좋은 반응을 얻고 있다는 평가다. 이처럼 성장성에 대한 기대감으로 날개를 단 주가 흐름이 언제까지 이어질 수 있을까.

손주리 KB투자증권 연구원은 "제빵사업의 안정적 매출 성장과 수익성 개선 확대 및 캡티브 매출 위주의 식자재 공급 등을 통한 안정적 매출 성장이 기대된다"며 "SPC그룹 내 GFS 역할 확대 또한 충분히 밸류에이션 프리미엄을 기대해 볼 수 있다"고 설명했다.

아무리 호실적을 감안하더라도 현재 주가가 이미 고점 수준에 근접했다는 평가도 일부 있다. 실제 동종 업계의 평균 주가수익배율(PER)이 42배인 데 비해 삼립식품의 PER은 90배가 넘는 상황이다.

한 투자업계 관계자는 "삼립식품은 꾸준한 수익을 내며 시장의 흐름과 관계없이 주가도 계속 우상향을 그리고 있긴 하지만 식자재 사업은 마켓이 이미 포화상태고 경쟁도 치열한데다 빵만 갖고 계속 이 같은 흐름을 유지하긴 어려울 것"이라며 "현재 주가는 너무 많이 올라 부담스러운 수위"라고 우려를 전했다.

[뉴스핌 Newspim] 이보람 기자 (brlee19@newspim.com)