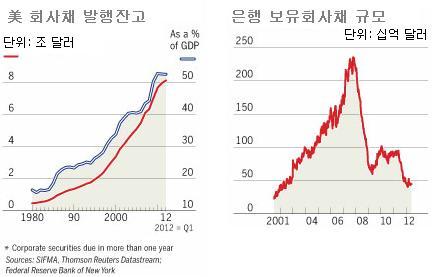

[뉴스핌=김사헌 기자] 지난달 미국 보스턴의 주요 자산운용사들은 긴급회의를 개최했다. 샌드위치와 비스킷으로 점심을 대체한 오찬 회동의 논의 내용은 8조 달러(원화 9224조 원)에 달하는 미국 회사채시장의 생명선인 유동성이 말라가고 있어 금융권은 물론 전체 경제가 충격을 받을 수 있다는 우려에 집중됐다.

20일자 파이낸셜타임스(FT)는 이 같은 미국 회사채시장의 유동성 경색이 심화될 경우 이미 세계경기 둔화와 유럽 위기 등으로 조달비용이 올라가 고전하고 있는 기업들은 물론 미국 경제 성장 자체가 위협받게 될 수 있다는 우려가 제기되고 있다고 보도했다.

MIT대의 앤드류 로우 교수는 "유동성이 계속 줄어들면 기업 자금조달 비용이 크게 올라갈 위험이 있다"고 경고햇다.

물론 이 문제가 아직은 실물경제에까진 영향을 주지 않고 있다. IBM, P&G, 월트디즈니 등 대표적이 대형 미국 기업들은 올해들어서도 사상 최저금리로 채권을 발행하는 등 최근 상황을 즐기고 있는 실정이다. 하지만 월가의 유수한 금융회사들이 회사채시장의 이 같은 문제를 풀어내지 못할 경우 좋았던 시절은 금방 끝날 수 있다는 지적이다.

주로 '바이사이드(Buy-side)'라고 불리는 대형 투자자산운용 회사들이 문제인데, 이들 회사는 막대한 유동성을 가지고 회사채 포트폴리오를 구축하려고 하지만 매매 중개를 맡는 '셀-사이드(Sell-side)' 은행들로부터 회사채를 사거나 팔기가 점차 어려워지고 있다고 한다. 투자펀드가 어려워진 매매 여건에 따라 더 많은 비용을 지불해야 하고, 이런 비용 부담은 당연히 회사채를 발행한 기업들에게 돌아간다.

은행들이 '바이사이드'의 수요를 감당하기 힘들어지는 것은 금융 위기 이후 규제강화 등으로 자체 회사채 보유량을 줄였기 때문이다. 실제로 규제 여건의 변화는 은행의 업태를 바꾸고 있다. 금융시스템 붕괴를 예방하기 위한 '바젤III' 기준이나 볼커룰 등은 이처럼 회사채 시장의 유동성 경색이라는 의도하지 않은 결과를 이끌어낼 수 있다는 지적이다. 은행들은 위험자산을 더 많이 보유하려면 이런 투자위험에 대해 훨씬 더 많은 자본을 쌓아야 한다.

당장 업계에서는 이 문제를 풀어낼 특효약은 없기 때문에 고민이 깊다. 미국 주요 은행들의 채권보유액은 450억 달러로 2002년 이후 최저수준이다. 2007년 기록한 2350억 달러 고점에서 계속 감소해 온 결과로, 특히 2011년 하반기에 급격한 감소세를 보였다.

우량기업들의 경우 저금리로 회사채를 발행할 수 있다지만, 발행시장과 달리 유통시장에서는 은행이 채권보유 규모를 줄이면서 거래가 힘들어진 것이다. 유통시장도 기업 조달비용 안정에 필수적이다. 유통시장 거래가 힘들어지고 프리미엄이 높아지면 결국 발행시장도 영향을 받기 때문.

미국 회사채 발행잔액은 8조 달러에 이르지만 하루 거래량은 현재 180억 달러 정도로 규모가 작다. 이는 10조 달러 규모의 미 국채가 하루에 평균 5320억 달러 거래되는 것과 대조적이다. 유통시장 유동성 경색이 보스턴 자산운용사들의 긴급회동에서 풀고자 했던 문제이지만, 회의는 성과없이 끝났다고 한다. 물론 앞으로 계속 바이사이드와 셀사이드의 긴밀한 협조를 위한 회동이 이어지겠지만, 상황은 변화시키려면 시간이 오래 걸릴 것으로 예상할 수 있다.

일각에서는 컴퓨터거래 플래폼을 도입하고 있다. 이 플래폼에는 은행이 참여할 수도 그렇지 않을 수도 있다. 하지만 아직까지 어떤 형태의 솔루션이 오프라인 거래를 대체할 수 있을지 답이 없다.

규제 압력 외에도 채권시장에 부담을 주는 것은 유동성을 창출하는 조성자가 줄어들고 있다는 점이다. 은행의 자기계정 거래, 이른바 '프랍트레이딩'이 사라지고 있는 것도 회사채 유통시장의 유동성 경색의 배경이다. 특히 가끔 이루어지는 블록매매가 크게 줄고 있다.

금융 위기 이후 투자자들이 주식 비중을 줄이고 채권으로 갈아타는 경우도 많았기 때문에, 자산운용업체들은 월가 은행들의 변화가 더욱 심각한 문제다. '이사이드' 회사들은 늘 좋은 거래 조건은 바라지도 않는다는 입장이다. 어느 정도 균형은 맞춰주어야 할 것 아니냐는 바램이다. 갈수록 채권거래를 중개하는 곳이나 시장조성자를 찾기 힘들다고 자산운용사들은 토로한다.

특히 채권 유통시장이 바닥을 드러낸 가운데 거래는 주로 발생시장에서 이루어지기 때문에, 겉보기에는 거래가 왕성해 보인다. 하지만 특히 경제나 시장여건이 바뀔 때마다 보유한 물량을 털어내야 하는 '오퍼튜니스틱 펀드'들의 경우 고민이 더 깊다. 이들이 존속하려면 유통시장의 유동성이 어느 정도 받쳐줘야 하기 때문이다.

업계에서 채권거래를 활성화하기 위한 대안을 찾기 위해 고심하고 있지만, 서로 다른 경쟁하는 딜러나 투자자들 사이에서 다른 현안에 대해 동의를 얻는 것은 쉽지 않다. 중개하는 은행을 빼고 매매 주체들이 서로 직접 연결되는 공개적인 거래소를 만드는 것도 해법이 될 수는 있지만, 이것만으로는 문제를 해결할 수 없다. 블룸버그(Bloomberg) 터미널과 트레이드웹(TradeWeb), 마켓액세스(MarketAxess_이미 많은 거래 플랫폼이 있지만 거래는 주로 주식과 국채, 외환 등이 차지하고 회사채 거래는 빈약하다.

미국 회사채는 발행사가 8만 개 이상이고, 일부 대형기업들은 워낙 서로 다른 만기와 조건의 쪼개진 물량이 다수이기 때문에 거래가 복잡하다. 개인투자자들은 차라이 MBM 주식을 거래하는 것이 편하다. 현재 활발하게 거래되는 채권의 종류는 5000개 정도로 알려졌다. UBS가 운영하는 전저거래 플래폼은 하루에 30건 정도의 거래가 전부다. 골드만삭스와 블랙록 등은 아예 자체 플래폼을 만들고 있다.

전문가들은 회사채시장이 워낙 불투명하고 전화를 통한 일대일 협상이 중요하다는 점을 지적하고 있고, 실제로 매수기관 또한 전자거래를 회피하고 있다. 거래규모가 크고 전략적인 접근이 필요할 경우 투자자들이나 경쟁상대방에게 움직임이 드러나는 투명한 전자거래 시장은 부담이 되기 때문이다. 특히 자산운용사들이 일제히 매수만 하거나 매도만 하는 장세에서는 더욱 그렇다.

▶ "왕의 귀환" 주식 최고의 별들이 한자리에 -독새,길상,유창범,윤종민...

▶ 글로벌 투자시대의 프리미엄 마켓정보 “뉴스핌 골드 클럽”

[뉴스핌 Newspim] 김사헌 기자 (herra79@newspim.com)