이 기사는 17일 11시 47분 글로벌 투자시대의 프리미엄 국내외 마켓정보 서비스인 '골드클럽'에 송고된 기사입니다.

[뉴욕=뉴스핌 황숙혜 특파원] 지난 2009년 3월 이후 뉴욕 증시는 무려 80%에 이르는 상승 기염을 토했다. 바꿔 말하면 이른바 ‘싼 주식’을 찾기 어렵다는 얘기다.

역사적 고점 대비 주가수익률(PER)이 3분의 1 수준에 거래되면서 배당 수익률이 쏠쏠한 종목이라면 저가 매입 전략을 취하는 투자자에게 제격이다. 여기에 최근 들어 뚜렷한 이익 증가를 보이기 시작했다면 금상첨화다. 미국 투자매체 스마트머니는 세 가지 조건을 갖춘 세 개 종목을 소개했다. 특히 지금처럼 시장 변동성이 높은 상황에 관심을 둘 만한 종목이라는 평가다.

◆ 엘라이 릴리 = 과거 5년간 엘라이 릴리(LLY)의 PER은 31배까지 치솟았으나 최근 과거 12개월 이익 기준 10배를 밑돈다. 시장 전반의 PER과 비교해도 절반 수준이다. 제약업계가 공통적으로 안고 있는 특허 만료 문제가 대표적인 악재. BMO 캐피탈에 따르면 향후 5년 사이 기존 의약품 매출이 25% 가량 줄어들 전망이다. 하지만 시장은 수십 가지에 이르는 신규 특허 프로젝트를 간과하고 있다. 뿐만 아니라 엘라이 릴리는 강력한 현금흐름을 이용, 고비용의 인수합병(M&A) 없이 새로운 시장 진입을 꾀하고 있어 이에 따른 성장 잠재력에도 가치를 부여해야 한다는 지적이다.

◆ NYSE 유로넥스트 = 지난 5년간 NYSE 유로넥스트의 상장사 거래 비중은 70%에서 36%로 급감했다. 같은 기간 최고 71배에 달했던 PER이 최근 13배 내외로 떨어진 배경도 여기에 있다. 하지만 NYSE 유로넥스트는 전자거래 및 파생상품 부문으로 비즈니스 영역을 확대하며 대응에 나섰다. 지난 4년간 NYSE 유로넥스트이 주가는 100달러에서 30달러 내외로 떨어졌지만 매출액과 이익은 증가 추세를 지속하고 있다. 뿐만 아니라 이익률은 S&P500 기업 평균치를 웃돈다. 약 4%에 이르는 배당수익률 역시 투자 매력이다.

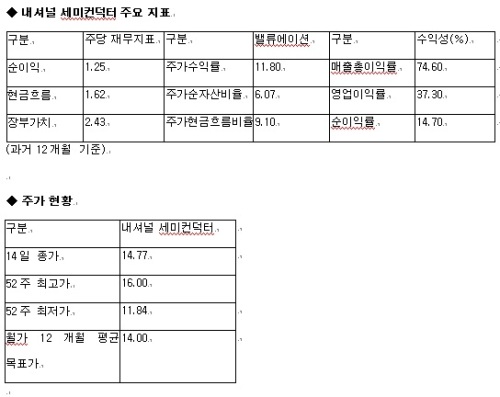

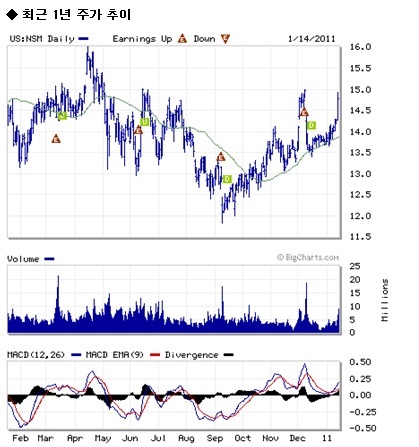

◆ 내셔널 세미컨덕터 = 지난달 월가의 예상치를 웃도는 2분기 실적을 발표한 내셔널 세미컨덕터(NSM)는 3분기 매출이 부진할 것이라고 말했다. 부정적인 매출 전망에도 주가 하락은 제한적이었고, 이는 이미 주가가 저평가된 데 따른 것으로 풀이된다. 과거 5년간 내셔널 세미컨덕터의 PER은 최고 45배에 달했으나 최근 겨우 10배를 웃도는 수준이다. 투자은행(IB) 밀러 타박은 3분기 매출 부진이 내셔널 세미컨덕터의 개별적인 문제가 아니라 무선통신 업계 전반의 트렌드라고 강조하고, 매수를 권고했다. 무선통신을 제외한 사업 부문의 이익은 크게 저평가된 상황이라는 판단이다.