끝물은 달지만 꼭지는 쓰다. 요즘 채권시장에서 숏마인드를 가진 시장참가자들은 이런 표현을 쓰곤 한다.끝물 참외는 모양새가 못생기고 작지만 맛은 달다. 꼭지는 다른 참외와 마찬가지로 쓰다는 데는 변함이 없다.앨런 그린스펀 연준의장이 ‘언젠가 금리를 오를 것이다’라고 애매모호한 발언을 한 것을 금리인상에 대비하라는 시그널로 받아들이고 있는 숏마인더로서는 금리가 다시 박스권 하단으로 달려가고 있는 것이 그리 달가와 보일 리가 없을 것이다.숏마인더가 주시하는 또 한가지 포인트는 한국은행이 2월 한달동안 13조원의 통안증권을 순발행했다는 점이다. 이를 유동성장세의 마무리 신호로 해석한다.한국은행 관계자도 사견을 전제로 “지금 채권시장이 더 달려간다면 뒤가 근질근질 할 텐데요”라고 말했다. 2월중 13조원의 통안증권 순발행은 월간으로는 사상최대 순발행규모가 될 것이라는 말도 곁들였다. 1,2월과 같은 풍성한 유동성을 3월에도 맛보기는 어렵지 않겠느냐는 것이다. 숏마인드의 포인트는 또 한가지가 있다. 3월말에 발표될 경제지표다. 2월 수출이 25.9%나 급증했고 1월 산업생산이 설날연휴에도 불구하고 전월비 1.1% 증가한 점을 감안할 때 3월말에 발표한 2월 산업생산이 상당히 좋게 나올 것이라는 점을 지금부터라도 염두에 둬야한다는 지적이다.롱마인드를 가진 시장참가자들도 나름대로 주목할 만한 지적임에 틀림없는 것 같다.그러나 이같은 숏마인드들의 논리 못지 않게 롱마인드들의 논리도 다양하다. 전체적으로 수요가 공급보다 우위에 있는 수급구도, 부진한 내수와 설비투자, 통안증권 대규모 순발행에도 불구하고 통화흡수가 아니라 잉여자금 수속이라는 한계, 2분기 국채물량이 1분기보다 줄어들 가능성 및 열린 바이백 가능성. 이같은 요인들은 올들어 캐리가 최고의 선택이었다는 신념을 쉽사리 바꾸어놓지 않는 듯하다.어제 미국 국채수익률은 나흘만에 소폭 내림세로 돌아섰다. 박스권 상단인 4.10%가 막히자 지난 사흘간 금리가 오른데 따른 반발매수세가 유입됐기 때문이다. 미국 시장 역시 고용지표가 예상보다 좋으면 채권시장에 부정적이겠지만 나쁘면 우호적일 것으로 보는 분위기였다. 그린스펀의 발언으로 고용지표가 금리에 부정적으로 작용할 수 있다는 우려가 커졌지만 반대일 가능성도 있다는 관측도 다소 힘은 얻는 것 같다. 오늘 국내채권시장은 전일 미국 시장을 반영해 강보합세로 출발할 것으로 보이지만 오늘밤 2월 고용지표 발표를 앞두고 있어 적극적인 움직임은 자제할 것으로 보인다. 롱마인드 못지 않게 숏마인드도 많아 팽팽한 상황이고 국채선물은 외국인이 영향력이 커진 상황이어서 외인의 움직임과 기관들의 반격이 줄다리기를 하는 양상속에 좁은 박스권에 갇히는 모습이 이어질 가능성이 있다. 한국은행의 통안증권 정기창구판매일이지만 지준마감일인데다가 은행지준사정이 여유가 있는 것은 아니어서 창판을 하지 않을 것으로 보인다.오늘 3년만기 국고채수익률은 4.75-4.80%, 국채선물 3월물은 108.75-109.05 사이에서 움직일 것으로 예상된다. [뉴스핌 Newspim] 민병복 기자 bbmin9407@yahoo.co.kr

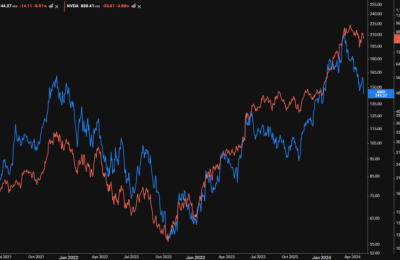

AMD 실적 실망? "2인자 진격 서사는 계속"②

AMD 실적 실망? "2인자 진격 서사는 계속"②