[서울=뉴스핌] 로보뉴스 = LS증권에서 28일 샘씨엔에스(252990)에 대해 'Probe Card 고성장의 핵심'라며 신규 리포트를 발행하였고, 투자의견을 'Not Rated'로 제시하였다.

◆ 샘씨엔에스 리포트 주요내용

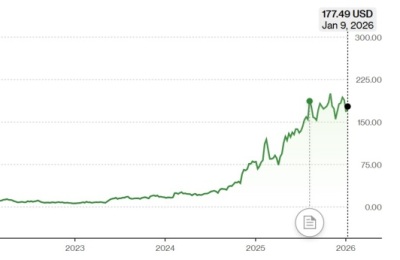

LS증권에서 샘씨엔에스(252990)에 대해 '동사의 영업이익은 2024년 52억원 → 2025년E 129억원 →2026년E 162억원 수준의 고성장이 기대됨. 기존 OP 추정치에서 2025년 +25.1%, 2026년 +26.2% 상향하는 것임.

상향 이유는 국내 S사, H사의 NAND 공정 전환 물량 기대치 이상의 공급, 국내 및 해외 고객사로 DRAM & HBM ProbeCard용 세라믹 STF 수요 확대임.

'라고 분석했다.

이 기사는 뉴스핌과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 실시간으로 작성된 것입니다.

◆ 샘씨엔에스 리포트 주요내용

LS증권에서 샘씨엔에스(252990)에 대해 '동사의 영업이익은 2024년 52억원 → 2025년E 129억원 →2026년E 162억원 수준의 고성장이 기대됨. 기존 OP 추정치에서 2025년 +25.1%, 2026년 +26.2% 상향하는 것임.

상향 이유는 국내 S사, H사의 NAND 공정 전환 물량 기대치 이상의 공급, 국내 및 해외 고객사로 DRAM & HBM ProbeCard용 세라믹 STF 수요 확대임.

'라고 분석했다.

이 기사는 뉴스핌과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 실시간으로 작성된 것입니다.