코로나와 러-우 전쟁 30% 하락 반등

과거 대비 기업이익 급증과 유동성 호재

美관세전쟁 하락률도 30% 내외 가능성

[서울=뉴스핌] 한태봉 전문기자 = 미국 도널드 트럼프 대통령이 시작한 파괴적인 관세 전쟁 여파로 전 세계 증시가 요동치고 있다. 특히 한국 코스피 지수는 2024년 7월의 2896포인트를 정점으로 무려 9개월째 하락세다. 2025년 4월 9일 최저점인 2285포인트로 계산하면 누적 하락률이 21%에 달한다.

기간을 더 늘려 2021년 6월의 코스피 사상 최고점인 3316포인트로 계산하면 3년 10개월간 31% 폭락한 셈이다. 다행히 트럼프 대통령의 상호관세 90일 유예발표가 알려진 10일에는 코스피가 하루 동안 6% 이상 반등해 분위기 반전에 성공했다. 하지만 증시 바닥이 완전히 확인된 건지는 아직 알 수 없다.

올해 들어 윤석열 前 대통령 파면, 미국발 관세 전쟁 등 증시에 영향을 미칠 굵직한 이벤트들이 대거 쏟아지고 있다. 이에 각종 투자 게시판에는 향후 장세에 대한 '비관론'과 '낙관론'이 팽팽하다. 미리 현금화에 성공한 투자자들은 비관론을, 아직 주식을 보유 중인 투자자는 낙관론을 주장한다.

한 투자자는 "1929년의 '스무트-홀리 관세법' 시행이 대공황으로 이어지면서 주가가 80% 이상 폭락했다"는 글을 게시했다. 또 다른 투자자는 댓글로 "그 당시와 지금은 상황이 크게 다르다. 곧 큰 폭의 반등이 나올 것"이라는 낙관론을 펼쳤다.

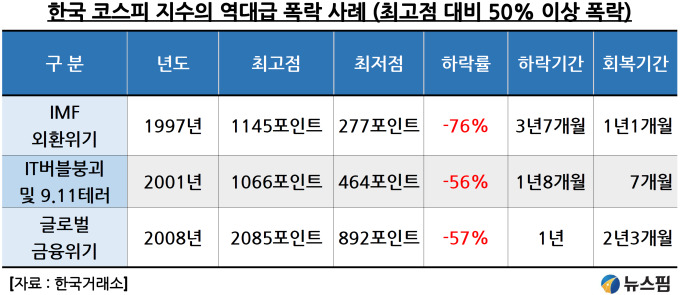

◆ IMF 위기, IT버블붕괴, 금융위기 때 주가 50% 대폭락

증시가 가장 싫어하는 건 불확실성이다. 현 트럼프 대통령의 정책들은 예측이 불가능하다는 게 가장 큰 문제점이다. 따라서 증시 전문가들도 갈피를 못 잡고 있다. 그렇다면 역사적인 관점에서 볼 때 이번 증시 조정은 어느 수준까지 진행될까?

|

주식시장은 주기적으로 버블과 붕괴가 발생한다. 지난 30년간 한국에서 나타났던 버블 붕괴 중 가장 심각했던 3개의 사건은 1997년의 'IMF 외환위기", 2001년의 'IT버블 붕괴+9.11테러', 2008년의 '글로벌 금융위기'를 꼽을 수 있다.

이 3개의 대폭락 사건 중 가장 심각하게 주식이 폭락한 시기는 1997년의 'IMF 외환위기' 때다. 이 당시 코스피지수는 1994년 11월에 1145포인트로 정점을 찍은 후 2008년 6월에는 277포인트까지 폭락했다. 고점 대비 하락률은 무려 76%였다. 증시는 장장 43개월간 장기 하락했다.

IMF 외환위기는 1997년에 태국·인도네시아 등 동남아시아에서 시작된 외환위기가 한국까지 덮치면서 시작됐다. 이 당시 한국 대기업과 종금사들이 해외 단기 차입금에 의존한 게 문제였다. 또 일반 기업들도 대체로 대출로 몸집을 불리는 경우가 많았다.

결국 한국 기업들의 단기대출 연장이 막히면서 한보철강을 시작으로 삼미, 진로, 대농, 기아가 도미노처럼 무너졌다. 그 악순환으로 외국인들의 한국 사업철수와 주식 투매로 한국 외환보유고가 완전히 바닥났다. 1997년말에 IMF의 긴급 유동성 자금 지원으로 간신히 국가부도 위기를 넘긴 사건이다.

◆ 2001년 IT 버블붕괴 및 9.11테러

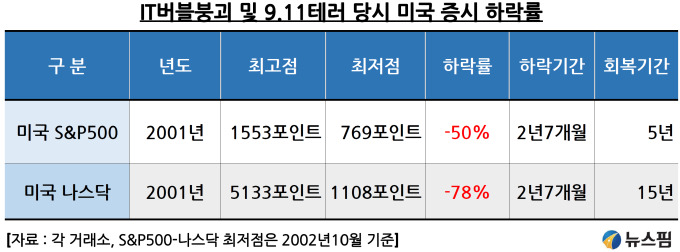

미국은 한국과 달리 IMF사태를 겪지 않았다. 따라서 미국 증시는 한국의 'IMF 외환위기' 당시 평온했다. 그렇다면 미국 증시가 대 폭락한 사건은 언제 발생했을까? 바로 역사상 최고의 버블과 붕괴로 손 꼽히는 2000년도의 'IT버블 붕괴'다.

|

IT 버블 붕괴는 2000년 3월부터 시작돼 무려 31개월에 걸쳐 진행됐다. 미국은 이 하락기간에 9.11테러까지 터졌다. 이 당시 미국 S&P500 지수의 최고점 대비 하락률은 50%인데 비해 미국 나스닥 지수는 무려 78% 폭락했다.

이 비현실적인 주가 폭락을 이해하려면 나스닥 지수의 미친 상승을 먼저 살펴봐야 한다. 나스닥 지수는 1998년 10월의 1344포인트를 바닥으로 2000년 3월의 5133포인트까지 불과 17개월만에 4배 가까이 폭등했다.

이 당시는 '신경제'라는 새로운 이론이 등장했다. 회사 이름에 닷컴이란 단어만 들어갔으면 사업성은 따지지 않고 미국이든 한국이든 주가가 대 폭등했던 시기였다. 그 이후 갑작스럽게 발생한 IT버블 붕괴 사건은 이후의 회복기간을 계산하는 것 자체가 어렵다.

나스닥 지수 낙폭이 워낙 커서 1108포인트까지 폭락한 지수가 다시 전 고점인 5132포인트를 회복하는 데는 무려 15년이 걸렸다. 미국 S&P500 지수는 닷컴주식 외에도 전통적인 우량주식들이 많이 포함돼 있다. 따라서 상대적으로 주가 하락폭이 덜 했다. 그래도 주가 폭락 후 5년이 지나서야 다시 최고점을 회복했다.

|

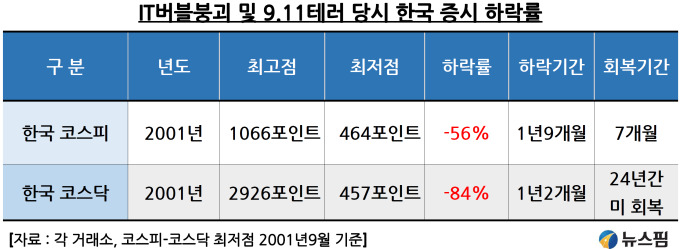

IT버블 붕괴 당시 한국의 주가 하락률은 미국보다 더 심각했다. 코스피지수는 최고점 대비 56%가 하락했고 코스닥 지수는 무려 84% 대폭락했다. 새롬기술로 대표되는 신경제 기업들은 수백배가 상승하는 버블을 거듭한 끝에 완전히 붕괴됐다.

코스닥지수는 1998년 11월의 605포인트를 바닥으로 16개월 만인 2000년 3월에 6배인 2926포인트까지 폭등했다. 이렇게 경이적인 미친 상승이 먼저 있었기에 경이적인 폭락도 가능했다. 결국 코스닥 지수는 84%의 하락률을 보이며 457포인트까지 대폭락했다.

그 당시 폭락하던 한국 증시를 아예 붕괴시킨 사건은 9.11 테러였다. 미국은 사건 직후 약 일주일간 증권시장의 문을 닫았다. 미국이 공격당한 사상 유례없는 사건에 투자자들은 공포에 질렸고 대부분의 종목이 하한가를 기록했다. 이 9.11 테러로 인한 대폭락을 기점으로 한국 증시는 IT버블 붕괴로 인한 하락 사이클 상 마지막 최저점을 찍으며 반등세로 돌아섰다.

IT버블 당시의 코스닥 최고점인 2001년의 2926포인트는 그로부터 24년이 지난 지금까지도 회복되지 않고 있다. 2025년 4월 현재 한국 코스닥 지수는 670포인트로 여전히 최고점인 2926포인트 대비 무려 77%의 하락률을 기록 중이다. 2001년의 IT버블이 얼마나 심각했는지를 다시 한번 확인할 수 있다.

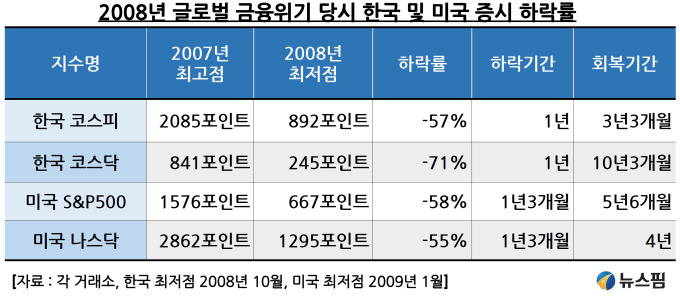

◆ 2008년 글로벌 금융위기 때 한국 더 빠져

미국 연준은 2001년의 IT버블 붕괴 이후 시장을 살리기 위해 금리를 계속해서 인하했다. 2003년말에 미국의 기준금리는 1%까지 인하됐다. 2007년까지 글로벌 증시가 장기호황을 이어간 가장 큰 이유는 바로 이런 저금리 덕분이었다.

그 당시 연준 의장이었던 앨런 그린스펀은 장기간 저금리 정책을 지속했다. 이로 인해 시장에 거품이 쌓이고 있었지만 그린스펀은 느긋했다. 장기간의 저금리로 미국 부동산 시장은 뜨겁게 달아올랐다. 미국의 전국 주택가격은 2006년말까지 5년간 43% 폭등했다. 대도시 기준으로는 거의 2배 가까운 상승률을 기록했다.

이런 역대급 부동산 호황기를 맞아 미국 금융회사들은 상환능력이 거의 없는 비우량 등급인 서브프라임(SubPrime) 등급 고객들에게 상당히 많은 양의 주택담보대출을 실행했다. 또 이 대출을 모아 증권화한 MBS(자산유동화증권)를 만들어냈다. 또 우량대출증권과 비우량대출증권을 섞은 CDO(부채담보부증권)도 유통시켰다. 이런 신용파생상품이 결국 문제되면서 시장은 대폭락했다.

|

위기의 근원지였던 미국 S&P500 지수는 2007년 10월 최고점 1576포인트에서 2009년 1월에는 667포인트라지 폭락했다. 하락률은 58%다. 같은 기간 나스닥 지수 하락률은 55%를 기록했다.

아이러니하게도 위기의 근원지가 아니었음에도 한국의 코스피지수는 최고점 대비 57%로 S&P500지수 못지 않게 하락했다. 심지어 코스닥지수는 71%라는 역대급 하락률을 기록하며 미국 나스닥 지수보다 훨씬 더 큰 폭으로 주저앉았다.

◆ 2020년부터 하락 패턴 변화 -30%대에선 강한 반등

하지만 투자자들이 알아야 할 중요한 사항이 있다. 과거 3번의 대폭락 당시는 50% 이상 하락했지만 2020년부터 하락 패턴이 크게 바뀌었다. 지수 기준 낙폭 30%대에서는 바닥을 형성하는 경우가 많았다.

이는 각국 정부의 적극적인 증시부양과 시중에 넘쳐나는 막대한 유동성의 영향이다. 또 투자자들도 과거보다 훨씬 더 똑똑해졌다. 짧은 기간의 폭락 후 V자 반등한 대표적인 사례는 2020년의 '코로나19' 상황이다.

|

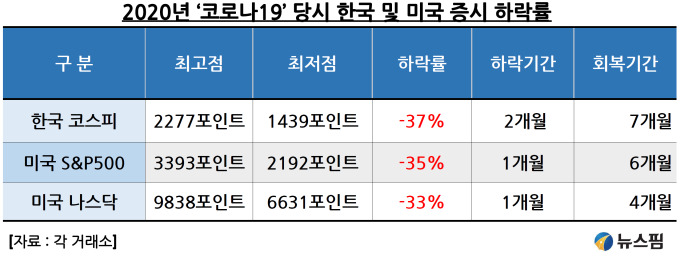

한국 코스피 지수는 2020년 1월에 2277포인트로 최고점을 기록한 후 단 2개월만에 1439포인트까지 급락했다. 고점대비 하락률은 37%였다. 하지만 각국 정부의 금리인하와 무제한 유동성 살포에 힘입어 불과 7개월만에 전 고점을 회복했다.

미국 증시의 V자 반등은 더 가팔랐다. S&P500지수는 1개월만에 35% 폭락했지만 6개월 뒤 전 고점을 회복했다. 나스닥 지수는 33% 폭락 후 4개월만에 전 고점을 회복했다. 과거의 대폭락 당시와는 완전히 다른 패턴이다.

◆ 2022년 러-우 전쟁 이후 한국 미국 증시 디커플링 심화

2022년에는 러시아가 우크라이나를 침공하면서 시작된 러-우 전쟁으로 증시가 급락했다. 특히 인플레이션 억제를 위한 미국 연준의 급격한 금리인상으로 전 세계 증시가 어려움을 겪었다. 2022년 증시 하락의 특징은 한국 증시와 미국 증시가 완전히 다르게 움직였다는 점이다.

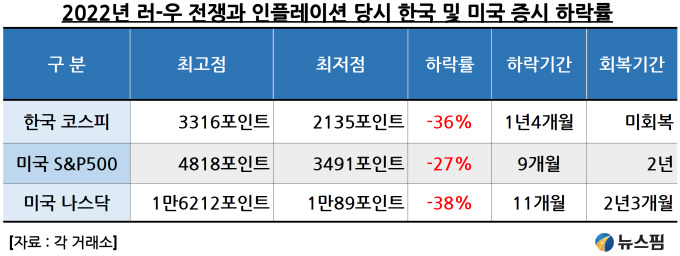

한국 코스피 지수는 2021년 6월의 3316포인트를 정점으로 1년 4개월 간 36% 하락해 2022년 9월에 2135포인트에서 바닥을 확인했다. 문제는 아직까지도 전 고점을 회복하지 못한 상태에서 트럼프 대통령의 관세폭탄을 맞았다는 점이다.

|

미국 S&P500지수는 2022년 1월 4818포인트를 고점으로 9개월간 27% 하락해 2022년 10월에 3491포인트까지 폭락했다. 하지만 2년 뒤인 2024년 1월에 다시 전 고점을 회복하며 새로운 상승곡선을 그려왔다. 비슷한 기간 나스닥 지수도 1만6212포인트를 고점으로 11개월간 38% 하락했다. 역시 2년3개월 뒤에 다시 전 고점을 회복했다.

◆ 트럼프 관세 전쟁 하락률도 -30% 내외 가능성 커

한국 증시와 미국 증시는 체력이 다르다. 한국은 기업들의 이익 증가 폭이 미미하고 원화 체력도 약하다. 지난 몇 년간 국내 증시에 실망한 한국 투자자들이 대거 미국 주식에 투자하면서 달러/원 환율도 1500원에 근접하며 약세를 보이고 있다. 외국인도 올해 코스피에서만 14조원을 매도하며 한국 시장을 탈출 중이다.

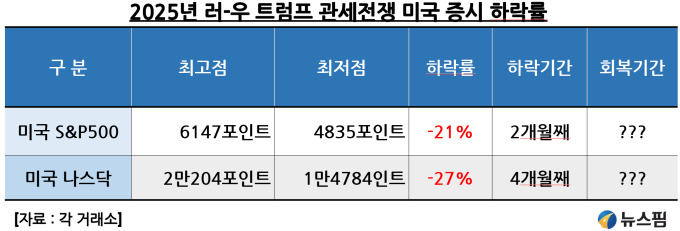

반면 미국 증시는 여전히 탄탄하다. 이번 트럼프 대통령의 관세 전쟁 여파로 S&P500지수는 2025년 2월의 6147포인트를 정점으로 2개월 간 21% 하락한 4835포인트에서 일단 하락을 멈추고 반등했다. 아직 바닥이 확인된 건 아니지만 과거 사례에 비해 낙폭은 크지 않다.

|

나스닥 지수 역시 2024년 12월의 2만204포인트를 정점으로 4개월 간 27% 하락한 1만4784포인트에서 일단 하락을 멈추고 반등을 시작했다. 미국 증시가 악재 속에서도 선방하는 가장 큰 이유는 빅테크 기업들의 이익이 매년 대폭 증가하고 있기 때문이다.

일례로 '엔비디아'의 영업이익은 2020년의 7조원(47억달러)에서 4년 뒤인 2024년(회계연도는 '25년, 1월 결산)에는 120조원(815억달러)으로 무려 1625% 폭증했다. 역사적으로 대형 우량주의 폭락은 최고의 매수 기회기도 했다.

증시가 가장 싫어하는 건 불확실성이다. 아직 트럼프 대통령의 관세전쟁 여파가 어디까지 미칠지 예측하기는 어렵다. 하지만 역사적으로 보면 증시는 늘 완만히 우상향해 왔다. 급격한 증시 변동속에서도 분할매수와 분할매도를 통한 침착한 투자자들의 대응이 필요할 때다.

longinus@newspim.com