토스페이먼츠·토스플레이스 등 자회사 4곳 적자

美 상장 바라보는 토스, 자회사 실적 개선 시급

[서울=뉴스핌] 송주원 기자 = 토스를 운영하는 비바리퍼블리카가 10년 만에 첫 연간 흑자를 달성했지만, 자회사 가운데 절반이 여전히 적자 상태인 것으로 나타났다. 일부 자회사는 지난해 적자 전환하거나 적자폭이 확대된 것으로 나타나 미국 증시상장을 바라보고 있는 토스로서는 고른 수익성 개선의 필요성이 대두된다.

31일 금융권에 따르면 토스의 지난해 연간순이익은 토스 별도 기준 480억원이다. 영업수익은 5871억원으로 전년 동기 대비 74.6% 성장했다. 영업이익은 115억원으로 집계됐다.

자회사 매출을 포함한 연결 영업수익은 1조9556억원으로 전년 대비 42% 성장하며 사상 최대 매출을 올렸다. 연결 영업이익은 907억원, 연결 당기순이익은 213억원으로 수익성 지표 전반이 개선됐다.

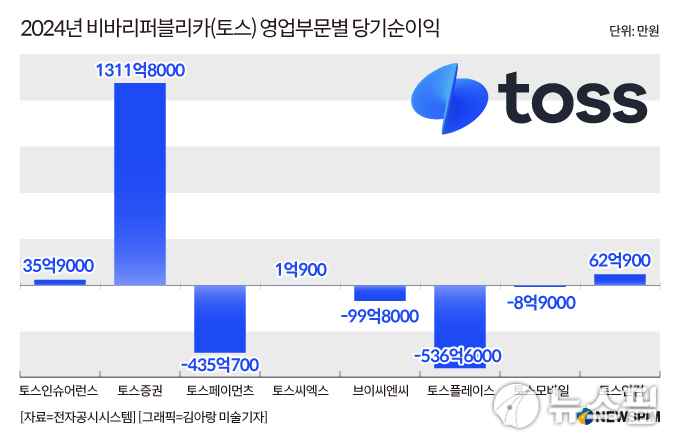

하지만 자회사들을 세부적으로 뜯어보면 희비가 엇갈렸다. 토스 자회사 가운데 지난해 순이익 기준 적자를 낸 계열사는 재무제표에 명기한 8개의 회사 가운데 ▲토스페이먼츠(435억원 손실) ▲브이씨엔씨(99억원 손실) ▲토스플레이스(536억원 손실) ▲토스모바일(8억원 손실) 등 4곳으로 절반이다.

이 가운데 통신 자회사 토스모바일은 지난해 2억원 흑자에서 올해 적자로 전환됐다. 오프라인 결제 단말기 제작 및 판매업을 영위 중인 토스플레이스는 같은 기간 219억원 적자에서 적자폭이 144%가량 확대됐다. 토스플레이스는 지난 2월 이승건 대표가 앱 출시 10주년을 맞아 기자들과 만난 자리에서 포부를 밝힌 오프라인결제 서비스 기반이 되는 자회사이기도 하다.

일각에서는 토스가 무리하게 외연 확장에 나선 결과라는 의견이 나온다. 금융권의 한 관계자는 "출시 10년도 안돼 은행부터 증권, 보험, 통신까지 진출한 건 업력이 길고 자본이 탄탄한 시중은행과 비교해도 다소 과감한 행보"라며 "더 사업을 확장하기보다 선택과 집중이 필요한 시점"이라고 말했다. 실제로 토스가 2022년 10월 토스모바일을 인수해 운영 중인 알뜰폰 서비스는 4대 시중은행 가운데에서 KB국민은행만 유일하게 운영 중이다. 우리은행은 올해 상반기 중 출시 가닥을 잡고 있다.

토스가 지난해부터 미국 증시에서 기업공개(IPO)를 도전할 계획을 구상 중이라는 점에서 자회사 실적 개선 필요성이 더욱 크다. 토스와 시장에서 기대하는 기업가치는 약 10조원인 것으로 전해진다. 지난해말 기준 토스의 자본총계(순자산)는 8973억원인데, 10조원을 인정받기 위해서는 약 11배의 주가순자산비율(PBR)이 필요하다.

이는 지난해 9월 1조9000억원 규모로 IPO 시장에 도전했다가 포기한 케이뱅크의 선례를 고려하면 부담스러운 수치다. 케이뱅크는 당시 2.56배의 PBR로 적정 시가총액을 5조4000억원으로 잡았지만 기관수요예측에서 충분한 투심을 이끌어내지 못해 신청을 철회했다.

토스의 경우 한국보다 핀테크 업체에 우호적인 것으로 평가되는 미국 시장에 도전한다는 차이점이 있지만 미국에서도 11배의 PBR은 만만치 않은 수치다. 뉴욕증권거래소(NYSE) 상장사인 브라질의 디지털은행 누뱅크의 당시 PBR도 9.84배에 그쳤다. 케이뱅크는 지난해 기업가치 결정 과정에서 누뱅크를 '비경상적 멀티플'로 분류해 최종적으로는 비교기업에서 제외한 바 있다.

토스 측은 애초 상황이 좋지 않은 회사를 인수해 회복해 나가는 과정이거나, 아직 신사업으로서 인프라 확충 단계라는 입장이다. 토스 관계자는 "토스페이먼츠는 적자폭 개선에 심혈을 기울이고 있다. 지난해 역마진 가맹점들에 대해 계약을 종료하는 등의 노력을 통해 적자폭이 개선됐다"며 "토스플레이스는 2022년도에 설립하고 2023년부터 단말기를 출시했기 때문에 아직 신생에 가깝다. 적자 폭을 논하기에는 이른 시기"라고 설명했다.

jane94@newspim.com