[뉴스핌=이지현 기자] 팍팍한 살림 탓에 보험을 해지하는 사례가 늘고 있다. 이에 따라 해지환급금 규모도 해가 갈수록 증가하고 있다.

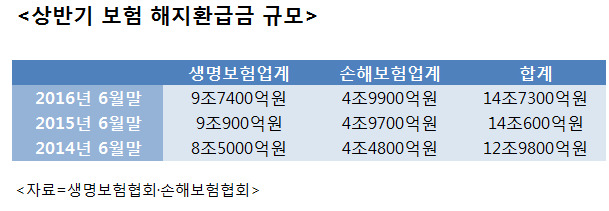

24일 생명보험협회와 손해보험협회에 따르면 올해 상반기까지 생명보험사와 손해보험사가 고객에게 지급한 보험 해지환급금이 14조7300억원에 달하는 것으로 나타났다.

해지환급금이란 보험 만기가 오기 전에 고객이 계약을 해지하면서 중간에 찾아간 돈이다.

양 협회에 따르면 올해 생보사의 해지환급금은 6월 말까지 9조7400억원 규모였고, 손보사의 가입기간 1년 이상 장기보험의 해약 환급금은 4조9900억원이었다.

지난해(생보업계가 9조900억원, 손보업계 4조9700억원)와 비교하면 각각 6500억원, 200억원 가량 늘어난 셈이다. 지난 2014년 상반기(생보업계 8조5000억원 , 손보업계 4조4800억원)과 비교해서도 해지환급금 규모는 꾸준히 늘고 있다.

|

해지환급금 규모가 증가하는 것은 경기 불황의 영향으로 풀이된다. 보험상품은 초기에 사업비를 많이 떼기 때문에 중간에 해지하면 원금을 돌려받을 수 없다. 그럼에도 불구하고 팍팍해진 살림에 보험 계약자들은 매달 정기적으로 납입하는 보험 해지를 우선적으로 고려한다는 것.

또 보험 계약이 늘면서 해지환급금 규모도도 자연스럽게 늘고 있다는 분석이다.

한 보험업계 관계자는 "보험계약이 점점 늘어날수록 해지하는 사례도 함께 증가할 수밖에 없다"며 "더불어 경기 불황이 이어지면서 계약자들이 매달 납입하는 보험료가 부담돼 보통 예금 다음으로 보험 해지를 많이 고려하는 것으로 보인다"고 말했다.

다만 보험을 중도에 해지하면 돌려받는 돈이 적은 만큼, 보험 해지 전 보험료 납입유예제도·감액제도·감액완납제도 등을 활용하는 방법도 고려해볼만 하다.

납입유예제도는 보험료 납입을 일시중지하는 제도다. 납입유예기간중에도 계약은 유지상태기 때문에 보험계약은 보장을 받는다. 감액제도는 보장 수준을 낮춰 보험금을 낮추는 대신 납입하는 보험료도 낮출 수 있는 제도로 보험료 수준이 부담스러운 사람들에게 적합한 제도다.

감액완납제도는 개인 사정상 보험료 납부가 어렵다고 판단될 경우 더이상 보험료를 납부하지 않고 보험금을 축소시키는 제도다.

또 급전이 필요해 보험을 해지하려는 경우에는 보험계약대출(약관대출) 및 중도인출제도를 이용할 수 있다.

보험계약대출은 보험계약의 해지환급금 범위 내에서 대출을 해주는 것이다. 중도인출제도란 이미 적립되어 있는 준비금에서 일부를 먼저 찾아 쓰는 개념으로 일부 수수료만 내고 찾아갈 수 있다. 최근에는 유니버설 보험(보험료의 납입·적립·인출이 자유로운 상품)과 관련된 저축보험·연금보험·종신보험 등에서 활용할 수 있다.

보험업계 관계자는 "보험을 중도에 해지하면 많은 돈을 돌려받을 수 없는 만큼 해지에 신중해야 한다"며 "당장 매달 내는 보험료가 부담스럽다면 납입 유예 제도나 감액 등 여러가지 방안을 고려해 최대한 손실을 줄이는 방안을 모색하는 것이 좋다"고 말했다.

[뉴스핌 Newspim] 이지현 기자 (jhlee@newspim.com)