[뉴스핌=정연주 기자] 은행 예금금리 하락세가 끝나가고 있다. 기준금리 인하 효과가 갈수록 잠잠해지는 모습이다. 다만 기준금리가 역대 최저치인 1.50%에 머물면서 2%대 예금금리는 소멸 직전이다.

또한 지난달 석 달만에 상승했던 대출금리는 9월중 다시 하락했다. 더불어 전체 가계대출 중 고정금리 대출 비중은 급격히 증가해 40%를 육박했다. 금융당국이 가계부채 대책 차원에서 시중은행에 올 연말까지 고정금리 대출 비중을 35%까지 높이도록 한 방침 때문이며, 9월 당국 방침을 초과 달성한 셈이다.

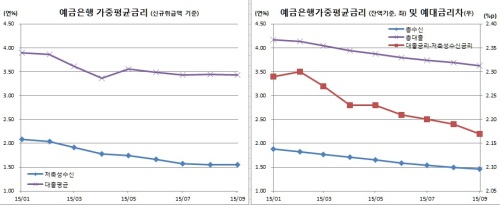

한국은행이 29일 발표한 '9월중 금융기관 가중평균금리' 자료에 따르면 9월중 예금은행의 신규취급액기준 저축성수신금리가 연 1.55%로 전월과 동일했다. 잔액기준 총수신금리는 1.46%로 전월보다 4bp 내렸다. 신규취급액기준 수신금리는 지난 1월 이후 줄곧 하락세를 보였고, 급기야 7월에는 전월대비 10bp 급락하기도 했다.

이 가운데 지난달 상승 반전했던 예금은행의 대출평균금리는 3.43%로 전달보다 1bp 하락했다. 잔액기준으로는 3.63%로 6bp 하락했다. 기업대출은 1bp, 가계대출은 2bp 내렸다.

대출금리의 경우 지난달 중소기업 고금리 대출 급증이라는 특정 요인으로 일시적인 상승 흐름을 보였다. 그러나 9월 들어 특정 요인이 소멸되면서 다시 기조적인 하락세를 이어갔다.

강준구 한은 경제통계국 과장은 "이달에는 중소기업이 아닌 대기업 고금리 대출이 늘었다"며 "전반적으로 8~9월 들어 기준금리 인하 효과가 누그러지면서 금리 하락폭이 축소되는 가운데 고금리 대출 유인이 발생해 금리 상승 쪽으로 영향을 미쳤다"고 설명했다.

세부적으로 보면 정기예금중 금리가 2%보다 낮은 비중은 99.5%에 달했다.부문별로 순수저축성예금과 시장형금융상품 모두 1bp 하락했다.1년 정기예금금리는 전월과 동일한 1.61%를, 정기적금금리도 1.81%로 전월과 같았다.

반면 지난달 상승했던 주택부금 금리는 62bp 상승한 2.71%를 기록했다. 강 과장은 "전체 수신이 90조에 달하는데 그중 주택부금은 3억원에 불가하다. 비중이 상당히 낮은 편"이라며 "이에 따라 변동성이 큰 편이다. 특정 유인을 찾기 어렵다"고 설명했다.

이로써 대출금리와 저축성수신금리의 차이는 1.88%포인트로 전월대비 1bp 축소됐다. 은행 예대마진인 총대출금리와 총수신금리의 차이는 2.17%포인트로 2bp 하락했다. 이는 2009년 8월 2.11%포인트 이후 6년만에 최저치다.

특히 가계의 고정금리 대출비중(신규취급액 기준)은 두 달 연속 상승해 40.2%까지 회복했다. 전월대비 4.8%포인트 늘어난 수준이다. 잔액기준으로도 5개월만에 상승세를 보여 0.1%포인트 늘어난 29.7%로 집계됐다. 정부가 올 연말까지 고정금리 대출 비중을 35%까지 맞추겠다고 나선 영향으로 풀이된다.

한편 비은행금융기관의 경우 상호저축은행을 제외한 나머지 기관은 대체로 예금금리(1년만기 정기예금 기준)와 대출금리(일반대출 기준) 모두 소폭 하락했다.

예금금리는 상호저축은행이 6bp 상승했으며 신용협동조합은 6bp, 상호금융은 1bp 내렸다. 새마을금고는 전월과 동일했다. 대출금리는 상호저축은행이 2bp 상승했고 신용협동조합은 1bp, 상호금융은 2bp, 새마을금고는 3bp 하락했다.

[뉴스핌 Newspim] 정연주 기자 (jyj8@newspim.com)