[뉴스핌=노희준 전선형 기자] 금융회사 복합점포에 보험사 입점이 허용되면서 '은행+증권' 복합점포를 하고 있는 우리은행 등 비지주계열 은행과 보험사의 결합에 관심이 쏠리고 있다. 당장 우리은행 등과 결합할 보험사가 나오긴 쉽지 않지만, 업권의 특성상 보험사와 은행권의 물밑접촉은 시간문제라는 관측이다.

6일 금융당국에 따르면, 금융위원회는 우리은행처럼 비지주 소속 은행이 '은행+증권' 복합점포에 보험사 입점을 추진하면 금융지주사에 준해 허용할 방침이다.

금융위 관계자는 "우리은행이 다른 보험사와 엮어 복합점포에 보험사 입점을 추진하면 지주회사에 준해서 3개를 허용해 줄 수 있다"며 "복합점포에 계열사 보험사와의 결합만 가능하다는 규정은 없다"고 말했다.

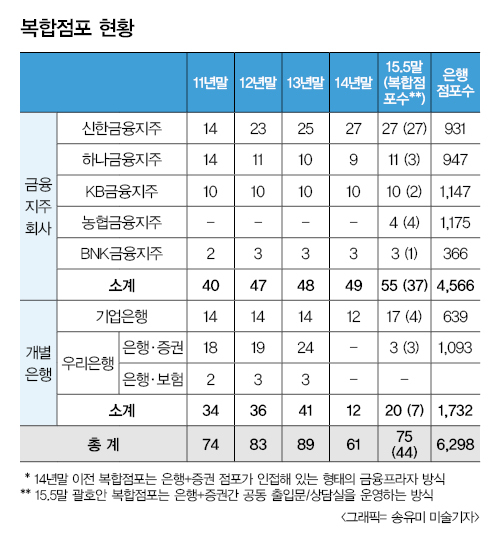

이번에 허용된 복합점포 방안으로 구현될 수 있는 복합점포 형태는 크게 3가지다. 금융지주 계열 '은행+증권' 복합점포에 생명보험사와 손해보험사가 각각 들어가는 경우, 생보나 손보 중 한쪽만 들어가는 경우, 우리은행이나 IBK기업은행과 같이 비지주계열 '은행+증권' 복합점포에 보험사가 결합되는 경우다.

세 경우 모두 결합되는 보험사는 계열사 보험사든 외부 보험사든 제한이 없다. 다만, 신한지주, NH농협금융지주, KB금융지주 등 지주계열 복합점포는 시너지 차원에서 계열사 보험사와 결합할 가능성이 크다. 반면 우리은행은 우리금융지주 민영화 과정에서 우리아비바생명(현 DGB생명)을 농협금융에 우리투자증권 등과 묶어 팔아 '은행+증권+보험' 복합점포를 하려면 다른 보험사를 찾아야 한다.

우리은행은 현재 삼성증권과 '은행+증권' 복합점포를 3곳 하고 있는데, 외부 보험사와의 결합을 검토할 수 있다는 입장이다. 복합점포 담당 우리은행 고위 관계자는 "아직 검토한 바는 없지만, 보험사 복합점포가 가능해졌으니 시너지가 어떻게 날 수 있는지 검토할 것"이라고 말했다.

다만, 현재 보험업권에서는 우리은행과의 결합에 선뜻 나서겠다는 입장을 공식적으로 보이는 보험사는 없다. 이런 행태가 복합점포에 반대해 왔던 기존 행위와 배치되기 때문이다. 한 전업계 보험사 관계자는 "여전히 복합점포 내 보험사 입점에 반대 입장이라 우리은행에 들어간다는 것은 이런 의지에 반하는 행위"라며 "현재로선 결정할 단계가 아닌 거 같다"고 말했다.

하지만 이는 결국 시기의 문제일 뿐이라는 관측이 적지 않다. 당장 손바닥 뒤집듯 '복합점포 반대' 입장에서 선회할 수 없지만, 4대 은행 등 주요 은행으로 묶이는 우리은행의 위상과 은행권 경쟁체제, 금융의 융합 트렌드 등을 고려하면 비지주 은행과 보험사와의 결합은 '예정된 흐름'이라는 전망이다.

다른 보험사 관계자는 "여전히 복합점포 내 보험사 입점에 반대 입장"이라면서도 "차후 (보험사 복합점포의) 안정적인 운영이 이뤄지고 2년 후 복합점포가 대세가 된다면, 따라갈 수밖에 없을 것 같다"고 말했다.

일각에서는 생보사보다는 방카슈랑스(은행의 보험판매) 채널로 판매가 불가능한 자동차보험을 팔 수 있는 손보사가 비지주 은행의 복합점포와 결합할 가능성이 상대적으로 더 크다는 관측도 나온다. 생보사 상품은 변액연금을 제외하고는 현재 방카 창구로 파는 것과 크게 다르지 않다는 설명이다.

또 다른 보험사 관계자는 "요즘 시대는 빠르고 단순한 상품을 추구하고 있어 복합점포에서 승산이 있으려면 생보사보다는 손보사가 수월할 것 같다"고 말했다.

[뉴스핌 Newspim] 노희준 기자 (gurazip@newspim.com)