[뉴스핌=황세준 기자] 현대제철이 고철 업체 등 중소업체를 대상으로 '원가 낮추기'를 하면서 중소업체들의 경영악화로 이어지고 있다. 철강업황 부진속에서도 현대제철이 호실적을 달성하는 배경 중 하나가 중소업체에 대한 지나친 원가 절감이라는 지적이 나오고 있다.

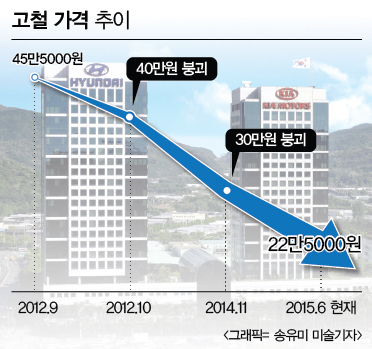

3일 관련업계에 따르면 국내 고철가격은 6월 첫째주 현재 국내 고철 평균 시세는 t당 22만5000원 수준으로 1년전보다 30.8% 떨어졌다. 2년 전 대비로는 40% 낮다. 고철은 현대제철 등 제강사들이 가동하는 '전기로'의 원료로 철근, H형강 등을 만드는 데 사용된다.

2012년 9월 t당 45만원을 상회했던 국내 고철시황은 같은해 10월 40만원선이 붕괴됐고 11월 35만원선마저 무너졌다. 2013년 1월과 같은해 11월 40만원선을 잠깐 회복했지만 약세 기조가 지속되면서 결국 지난해 11월 30만원선마저 붕괴됐고 현재 역대 최저점을 기록 중이다.

고철 시황은 전기로 제강능력이 1200만t으로 국내 최대인 현대제철의 매입가격이 결정적인 영향을 미치는 구조다. 현대제철은 구매원가 절감 차원에서 고철 매입가격 인하 정책을 2년 넘게 유지하고 있다.

원가 절감은 실적으로 반영되고 있다. 현대제철은 올해 1분기 한국채택국제회계기준(K-IFRS)개별 재무제표 기준 매출액 3조4611억원, 영업이익 3405억원, 당기순이익 2515억원을 달성했다. 전년 동기 대비 매출액이 12.1% 줄었지만 영업이익과 당기순이익은 46%, 303.6% 늘었다. 영업이익률은 9.8%로 3.9%p 높아졌다.

현대제철의 1분기 영업이익률은 포스코(9.2%)보다 높은 수준이다. 4개 분기 연속 포스코를 앞질렀다. 1분기엔 특히 봉형강류 제품 판매단가가 t당 2만원 하락한 반면 철스크랩 가격이 4만원 하락하면서 전기로 스프레드가 개선됐다.

현대제철은 2분기에도 전년 동기 대비 30% 수준 증가한 4650억원대의 영업이익률을 달성할 것으로 전망되고 있다.

하지만 현대제철이 승승장구하는 사이 고철업체들은 무너지고 있다. 업계의 상징적인 회사인 스틸앤리소시즈마저 올해 1월 7일 서울중앙지방법원에 기업회생절차를 신청하고 지난 4월 30일자로 회생계획안을 제출했다.

이 회사는 현재 한국거래소로부터 관리종목 및 투자주의환기종목 지정도 받은 상태라 상장폐지 위험도 안고 있다.

스틸앤리소시즈에 앞서 지난해 9월엔 포항지역의 대표적인 업체인 대신철강도 무너졌다. 대신철강은 대구지방법원 제1파산부에 회생절차(법정관리)를 신청했으나 관계 인집회에서 수용되지 않았다.

현재 국내에서 고철을 수집하는 전문 업체는 약 8000~1만개로 추정되고 있다. 이중에서 350여개 정도가 제강사에 납품을 한다. 중소업체 수천곳이 부도 위험에 노출돼 있다는 의미다.

업계 관계자는 "고철 가격이 지속적인 하락세를 면치 못하고 있어 매출 증가에도 불구하고 수익성은 지속적으로 하락하고 있다"며 "더 이상 (수익을 낼) 답이 없다"고 지적했다.

다른 관계자는 "현재 시황에선 제강사와 대형 고철상 일부는 돈을 벌고 중소업체는 쪽박찰 수 밖에 없는 구조"라고 전했다.

현대제철은 철강 제품값이 오르지 않으면 고철값을 올려주기는 쉽지 않다는 입장이다. 실제 현대제철을 비롯한 제강사들의 2분기 철근 가격은 건설사들의 잇따른 인하 요구 반영으로 1년 전보다 15.5% 낮다. 제강사들은 지난해 1분기 이후 건설사들과의 협상에서 단 한차례도 가격을 올리지 못했다.

그러나 관련업계는 현대제철이 대형 수요처인 건설사들의 요구는 들어주면서 중소업계의 현실은 외면하는 처사라는 비판이다.

아울러 현대제철이 철근형강류 최대 성수기인 2분기에도 고철 가격 인하 정책을 유지하고 있는 점, 국내산보다 가격이 비싼 수입고철을 꾸준히 계약하고 있는 점 등에서 중소업계와의 상생 의지가 부족하다는 지적이 나오고 있다.

한편, 현대제철의 2분기 철근형강류 판매량은 전분기 대비 20% 이상 증가할 것으로 전망되고 있다.

[뉴스핌 Newspim] 황세준 기자 (hsj@newspim.com)