- 위험률 측정 어려움 커 보험사 부담 가중

- 일부 병원, 계약자 보장 악용도 원인

- 생보사, 실손·갱신형보험 확대 추진

[뉴스핌=송의준 기자] 생명보험사들이 갱신형 건강보험을 갈수록 늘리고 있다.

27일 보험업계에 따르면 건강보험 판매가 급증해 생명보험 수술담보계약이 급증한 가운데, 의료기술 발달 등으로 수술이 크게 늘어 위험률이 높아지면서 이런 부담을 해소하기 위한 갱신형 또는 실손형상품 판매가 늘고 있다.

최근 생명보험사들은 암 보험 등 보장성보험의 경우 기존 정액형상품을 없애는 대신 3년 또는 5년 마다 보험료를 조정할 수 있는 상품을 속속 선보이고 있다.

최근 생명보험사들은 암 보험 등 보장성보험의 경우 기존 정액형상품을 없애는 대신 3년 또는 5년 마다 보험료를 조정할 수 있는 상품을 속속 선보이고 있다.

특히 위험률 측정이 어렵고 보험료를 최대한 낮춰야 판매가 원활해지는 다이렉트채널 상품과 치아보험 등 고연령층을 대상으로 하는 실버보험 상품은 거의 모두가 갱신형상품이라고 봐도 무방할 정도다.

이들 상품들은 대부분 3~5년 주기로 보험료가 조정되는데, 나이가 들면 그 만큼 건강리스크가 커질 수밖에 없어 보험료가 오를 가능성이 크다. 또 보험사 입장에선 위험률이 높아질 경우 보험료 인상으로 부담을 해소할 수 있다는 장점이 있다.

생보사들은 과거 보험금 지급사유 발생시 정해진 보험금을 지급한다는 점을 마케팅에 적극 활용해왔다. 손해보험사들이 실손형 상품 판매가 많기 때문에 이에 대한 차별화를 꾀한 것.

그러나 최근 갈수록 질병과 재해로 인한 수술이 늘어나면서 이로 인한 보험금 부담이 갈수록 커지자 생보사들도 결국 갱신형상품으로 전환하는 것으로 방향을 전환했다. 외국의 경우도 건강보험을 대부분 실제 사용한 비용만 보상하는 실손형으로 판매하고 있다.

특히 과거 일명 ‘요실금보험’ 문제로 큰 곤란을 겪었던 삼성생명과 같이, 보험금을 노린 일부 가입자나 수익을 내려는 병원이 보험상품 보장내용을 악용하는 경우도 있다는 점에서 앞으로 이 같은 추세가 더 확산될 것이라는 게 업계의 전망이다.

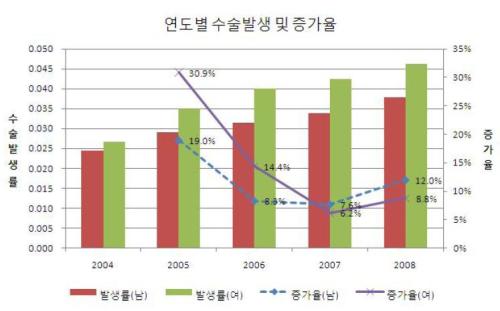

실제로 보험개발원에 따르면 지난 2004~2008년 생명보험 가입자 중 매년 평균 남자는 11.6%, 여자 14.7%씩 수술이 늘어난 것으로 나타났다.

이렇게 크게 높아지고 있는 것은 의료기술의 발달로 인해 수술이 증가하고 있는데다, 생보사들의 상품보장에 따른 위험도가 높은 가입자가 많이 늘어났기 때문이라는 게 개발원의 설명이다

보험료는 예상되는 수술발생률과 적정한 보험금 수준을 추정해 결정하고 전 보험기간동안 변동 없이 적용하는데, 현재와 같이 과거에 예상하지 못했던 새로운 수술대상과 방법들이 등장하면서 수술건수가 크게 증가하고 있는 상황에서는 장래의 수술발생률을 보험가입 시점에서 정확히 예측하기 매우 어렵다는 것.

업계는 최근 삼성생명, 대한생명 등 대형사를 포함한 생명보험들이 3년 동안 수술보장 특약에 따른 보험금 70억원을 계약자들에게 적게 지급하다 제재를 받은 것도 바로 이런 부작용의 하나로 풀이하고 있다.

보험개발원 목진영 상품제도본부 팀장은 “미래의 질병발생추이와 치료방법 변화에 따라 보험사의 리스크와 상품설계에 대한 부담도 커지고 있는 상황”이라며 “보험사 입장에선 이 부담을 줄이기 위해선 실제 수술에 소요되는 비용을 지급하고 이에 따라 보험료가 책정되는 실손형 이나 갱신형상품 운영이 필요하다”고 지적했다.

▶글로벌 투자시대의 프리미엄 마켓정보 “뉴스핌 골드 클럽”

▶수익률대회 1위 전문가 3인이 진행하는 고수익 증권방송!

▶검증된 전문가들의 실시간 증권방송 `와이즈핌`

[뉴스핌 Newspim]송의준 기자 (myminds@newspim.com)