[서울=뉴스핌] 김준희 기자 = 교보증권은 반도체 장비업체 GST에 대해 "올해 최대 실적을 낼 것"이라며 "매출액과 이익률 및 고객 다변화에 따른 성장성을 고려해 평가하는 것이 합리적"이라고 제시했다.

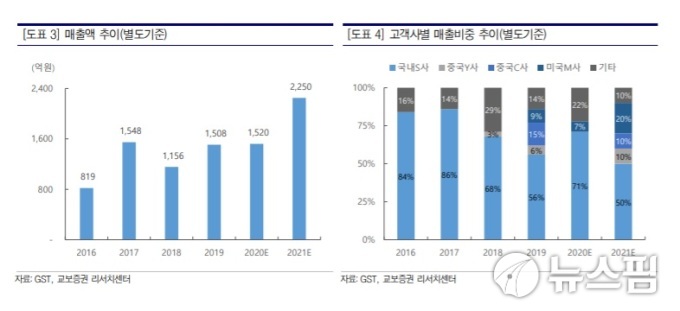

김민철 교보증권 연구원은 17일 "2021년 별도기준 매출액 2250억 원, 영업이익 315억 원으로 사상 최대 매출과 영업이익을 달성할 것으로 기대된다"며 "특히 중국 고객사향 수주로 인하여 1분기 매출은 크게 증가할 것"이라고 분석했다.

|

| GST의 매출액 추이, 고객사별 매출비중 추이. [사진=교보증권] |

고객사를 살펴보면 "국내 S사는 2021년에도 2020년 수준의 대규모 낸드팹 투자가 예상되며, 파운드리 증설(평택 및 오스틴)에 따른 수혜 역시 기대되는 상황"이라고 설명했다. 또 아시아지역에 다수의 팹을 운영하는 미국 M사 수주를 2020년 1개 지역에서 2021년 4개 지역으로 확대하며 매출을 높일 것으로 내다봤다.

미중 무역분쟁으로 지연됐던 중국 반도체기업(디램에 집중하는 C사 및 낸드에 집중하는 Y사)의 투자는 재개된 것으로 파악되는 상황이다.

김 연구원은 "다소 지연됐던 미국 M사향 지역확장 공급 및 언제 투자가 지연될지 불안하던 중국 C,Y사향 공급이 재개됨에 따라 올해부터는 마진율이 높은 수출비중이 약 50% 차지하며 영업이익률은 14%까지 개선될 것"이라고 판단했다.

zunii@newspim.com