12월 제시 램프업 일정보다 앞당겨져

모간스탠리 "단가 인상폭 기대 보수적"

BNP파리바·미즈호 등도 옹호 나서

이 기사는 2월 12일 오전 09시50분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 이홍규 기자 = 마이크론테크놀로지(MU)가 차세대 AI 연산용 메모리 칩인 HBM4 경쟁에서 배제될 수 있다는 시장 우려를 정면으로 반박했다. 마이크론의 마크 머피 최고재무책임자(CFO)가 11일(현지시간) 대량 생산과 고객 출하 개시를 공식 확인하면서다.

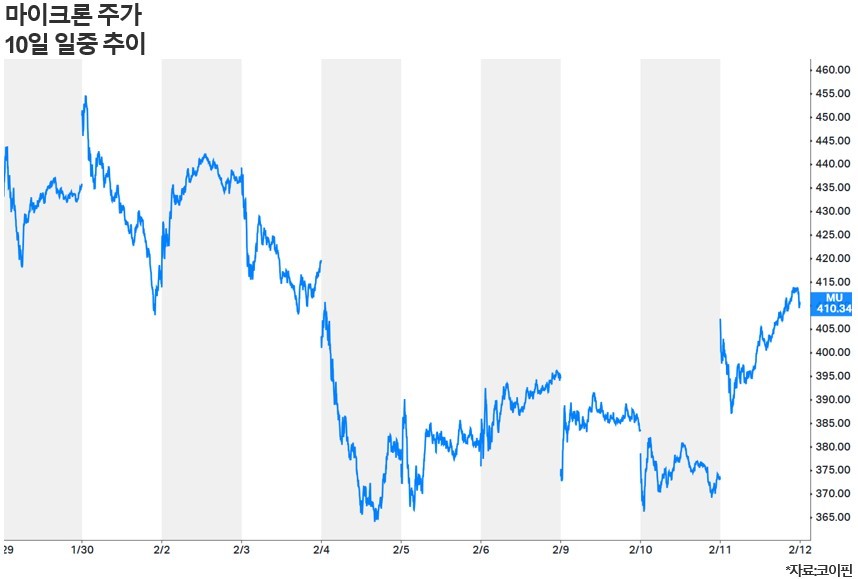

같은 날 모간스탠리는 마이크론의 목표가를 350달러에서 450달러로 대폭 상향했다. 이날 마이크론의 주가는 전날 종가 대비 10% 급등해 410달러대로 반등했다. 다른 월가의 애널리스트들도 마이크론을 둘러싼 HBM4 점유율 우려를 반박하고 나섰다.

◆배제설과 마이크론의 반박

마이크론 주가의 급반등 배경에는 수일 동안 투자심리를 짓눌렀던 부정적 시나리오가 있었다. 반도체 공급망 분석업체 세미애널리스가 지난달 28일 보고서에서 엔비디아의 차세대 AI 연산 반도체 '베라·루빈'용 HBM4 공급에서 마이크론의 점유율을 0%로 하향한 게 발단이었다.

|

관련 보고서 내용이 일반 투자자 사이에 유통되면서 HBM4 부문에서 SK하이닉스와 삼성전자의 양강 구도가 굳어질 것이라는 전망이 확산됐다. 일부 언론에서는 성능 부진설도 보도되면서 마이크론 배제론이 확대·재생산됐다.

이날 마이크론의 머피 CFO는 울프리서치 컨퍼런스에서 HBM4 배제론에 대해 '부정확한 보도'라고 반박하며 3가지를 명확히 했다. ①첫째, HBM4 대량 생산에 이미 돌입했고 고객 출하를 개시했으며 올해 1분기(일반연도) 출하량이 순조롭게 늘고 있다고 밝혔다. 작년 12월 결산 발표에서 제시한 올해 2분기 램프업 일정보다 한 분기가량 앞당겨진 셈이다.

②둘째, 성능 면에서 핀당 전송 속도(메모리 칩 개별 입출력 핀 하나의 초당 데이터 전송량)를 11Gbps(기가비트/초) 초과 달성해 JEDEC(반도체공학표준협의회) 업계 표준 규격을 상회했다고 강조했다. ③ 마지막으로 수요가 여전히 공급 능력을 크게 상회하는 상태로 이런 수급 긴축은 2026년을 넘어서도 계속될 것이라고 전망했다.

◆"단가 인상 기대 보수적"

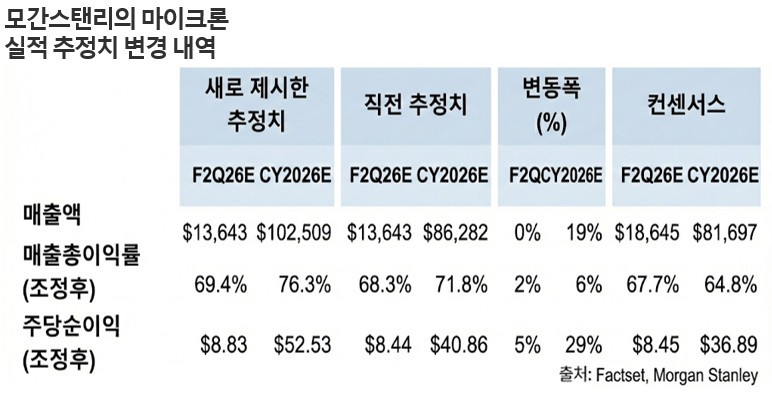

HBM4 배제론이 확산하는 와중에도 모간스탠리의 조셉 무어 애널리스트는 마이크론의 목표가를 350달러에서 450달러로 대폭 끌어올렸다. 같은 날 머피 CFO가 반박에 나서기 전이었다. 설사 HBM4에서 밀린다고해도 마이크론의 실적 성장 궤적은 흔들리지는 않는다는 셈법이다.

|

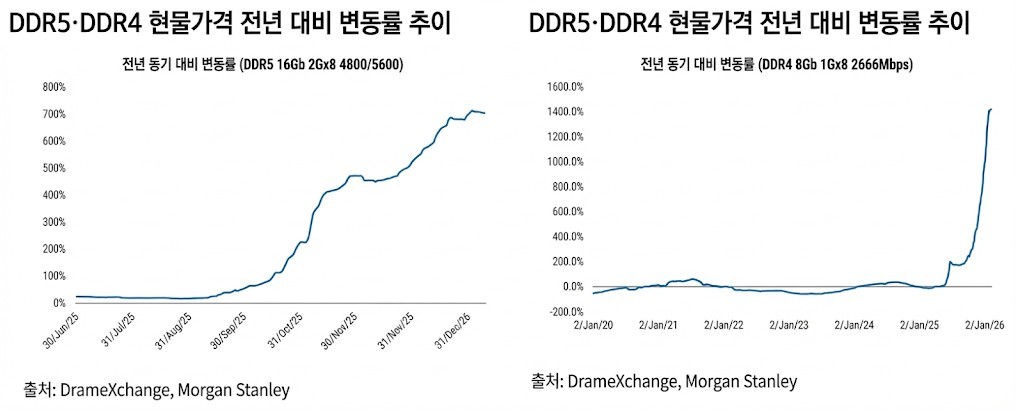

무어 애널리스트는 마이크론이 제시한 실적 가이던스 자체가 보수적이어서 이를 토대로 형셩된 주식시장의 단가 인상 기대폭 역시 실제보다 낮게 잡혀있다고 지적했다. 그는 마이크론이 제시한 2026회계연도 2분기(작년 12월~올해 2월) 매출액 가이던스에는 ASP(평균판매단가)의 전 분기 대비 상승폭 약 30%가 반영돼 있는데 경쟁사 지표와 대조하면 이는 하한선에 가깝다는 평가다.

무어 애널리스트는 샌디스크의 2026회계연도 3분기(올해 13월) 가이던스에 상정된 NAND ASP 전 분기 대비 60% 급등, 자사의 내부 팀이 모델링한 삼성전자·SK하이닉스의 1분기 범용 DRAM 가격 각각 48%·55% 상승 전망에 비춰보면 마이크론의 30%는 상대적으로 억제된 수치라고 했다.

단가 인상폭의 서프라이즈 판단은 이익 전망의 상향으로 이어졌다. 무어 애널리스트는 마이크론의 올해(일반연도) 연간 주당순이익(EPS)을 52.53달러로 추정했다. 또 현재 시장 컨센서스가 마이크론의 업황 평균 EPS(through-cycle EPS; 호·불황 한 주기의 추정 이익을 연간 평균화)을 12달러 안팎으로 보는 데 비해 그는 18달러로 제시했다. 향후 1년 반에 걸쳐 실적이 컨센서스를 지속적으로 웃돌 가능성이 높다고 봤다.

마이크론의 밸류에이션 재평가 필요성도 언급했다. 현재 주가는 향후 12개월 연간 EPS 48달러 전망 기준 PER(주가수익비율) 약 8배에 거래되고 있는데, 현 시점 매출총이익률이 직전 업황 정점 대비 10~15%포인트 높다는 점에서 사실상 이익 정점 기준 PER 5배 수준에 해당한다는 분석이다. 그는 업황 평균 EPS 18달러에 HBM 수요 수혜를 반영한 PER 25배를 적용해 목표가 450달러를 도출했다.

◆"당장 부진해도 괜찮다"

강세 전망을 떠받치는 근본 요인은 AI 수요가 촉발한 구조적 수급 불균형이다. 그는 공급 측면에서 올해 말 기준 SK하이닉스 M15·삼성전자 P4L 등을 합산한 웨이퍼 투입량의 전년 대비 증가율이 7%에 그칠 것으로 추산했다.

하지만 엔비디아의 분기 매출 규모는 올해 말 현재보다 300억달러 늘어날 것으로 전망되는 한편 AMD 데이터센터 부문의 분기 매출은 100억달러로, 브로드컴 반도체 사업부 매출은 약 250억달러로 각각 배증이 전망됐다. 여기에 마벨·인텔의 증가분까지 합산하면 향후 12개월간 메모리 업계가 감당해야 할 연환산 신규 수요(매출)은 약 2000억달러에 육박한다. 2020년 CPU·GPU 등 로직 반도체 시장 전체 규모를 상회하는 수준이라고 한다.

|

무어 애널리스트는 공급 부족이 업계 전반에 걸쳐 있는 만큼 HBM4 한 품목의 점유율 변동이 마이크론 전체 실적을 좌우하기는 어려운 구조라고 했다. 설령 HBM4 생산능력 확대 과정에서 예기치 못한 난관이 발생하더라도 현재 시장 주류인 HBM3e의 폭넓은 ASIC 고객 기반이 이익에 대한 완충 역할을 할 수 있다는 분석이다.

또 엔비디아향 HBM4 초기 양산 물량의 주도권이 SK하이닉스에 있다는 점 역시 기존 시장 예상과 부합하는 것으로, 마이크론의 펀더멘털에 대한 새로운 악재로 보기 어렵다는 게 그의 결론이다.

마이크론을 둘러싼 HBM4 점유율 우려가 과도하다는 시각은 월가 전반에서 힘을 얻고 있다. BNP파리바의 칼 아커먼 시니어 애널리스트는 엔비디아의 베라·루빈 NVL72 랙 한 대에 HBM4 20.7TB와 함께 LPDDR5X 54TB가 탑재되는 구조를 근거로 마이크론의 HBM4 공급 점유율 20%가 빠지더라도 LPDDR5X 쪽에서 같은 비중을 확보하면 랙 단위로 얻는 이익은 유사하다고 분석했다.

미즈호증권은 마이크론이 엔비디아 HBM4 공급망에서 빠질 것이라는 관측을 '어리석은 판단'이라고 일축하며 엔비디아 자체가 공급사 다변화에 이해관계를 갖고 있다는 점을 지적했다. 링스에쿼티스트래티지스의 KC 라지쿠마르 애널리스트도 머피 CFO의 발언이 "마이크론의 HBM4 역량을 둘러싼 잡음을 종식시킬 것"이라고 평가했다.

bernard0202@newspim.com