홍콩증시 상장계획, 작년 초 대비 주가 10배↑

다수 호재 속, 경영 측면 위기감 시그널 포착

최신 5대 이슈 분석, 투자가치∙불확실성 진단

이 기사는 8월 11일 오후 3시57분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

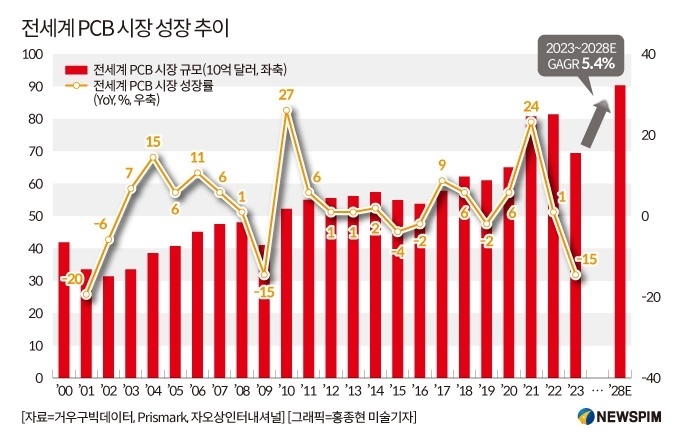

[서울=뉴스핌] 배상희 기자 = 중국 본토 A주 시장에서 인쇄 회로 기판(PCB) 키워드는 꾸준히 인기 테마로 주목을 받아왔다. 인공지능(AI) 반도체와 서버, 신에너지 자동차, 첨단 의료기기, 5G∙6G 통신망 산업을 중심으로 PCB 수요가 지속적인 상승세를 타고 있는데 따른 영향이다.

1600억 위안(약 31조원)이 넘는 시총을 자랑하는 PCB 업계 선두기업 성굉과기(勝宏科技 300476.SZ)는 이 같은 호재를 바탕으로 눈에 띄는 성장세를 이어가면서 최근 주가가 10배(1000%) 이상 오른 '텐배거'로 등극했다.

여기에는 최근 공개된 홍콩증시 이중상장 계획이 한 몫을 했다. 해외시장의 매출 비중이 높은 성굉과기의 사업 구조상 홍콩증시 상장을 통해 글로벌화를 강화할 경우 성장모멘텀을 한층 더 강화할 수 있을 것이라는 기대감이 확대된 것이다.

다만, 일각에서는 텐배거 등극과 홍콩증시 상장이라는 호재성 이슈 배후에 가려진 경영 측면의 위기 시그널을 주목하는 목소리도 나온다. 빈번한 자금조달 행보가 증명하는 자금부족 위기, 해외사업 부진에 따른 실적 압박, 연구개발 투자의 정체, 경영진의 주식 고점 매도 등이 복합적으로 얽히며 불확실성이 커진 것이다.

성굉과기의 지속 성장 가능성에 대한 기대감과 우려감이 교차하는 가운데, 성굉과기를 둘러싼 최신 5대 이슈를 진단해보고 이를 통해 투자가치를 점검해 보고자 한다.

◆ 이슈1. 홍콩증시 상장 호재, 텐배거 등극

7월 29일 저녁 성굉과기 이사회는 홍콩증시 상장과 관련한 안건을 심의∙통과시켰으며, 이를 통해 상장 프로세스가 한 단계 더 진전됐음을 알렸다.

최근 투자자와의 소통 플랫폼을 통해 성굉과기 측은 "이번 홍콩증시 상장을 통해 조달한 자금은 첨단 생산능력 확대, 스마트 업그레이드, AI 컴퓨팅파워 및 첨단 PCB 기술 연구개발에 투입할 예정"이며 "이는 글로벌 영향력을 빠르게 확장하기 위한 필수적 선택"이라고 강조했다.

앞서 현지 매체가 추산한 성굉과기의 홍콩증시 상장 조달 자금은 최대 10억 달러(1조3900억원)에 이를 것으로 예상된다.

홍콩증시 상장 본격화 소식에 자본시장은 선제적으로 반응했고, 7월 28~29일 이틀간 성굉과기의 주가는 누적 21% 이상 올랐다. 8월 6일 종가 기준으로 197.65위안까지 치솟으면서 2024년 초 기록한 저점(2024.1.31 14.35위안) 대비 10배(1000%) 이상 상승한 텐배거(투자시점 대비 10배 이상 오른 종목)가 됐다.

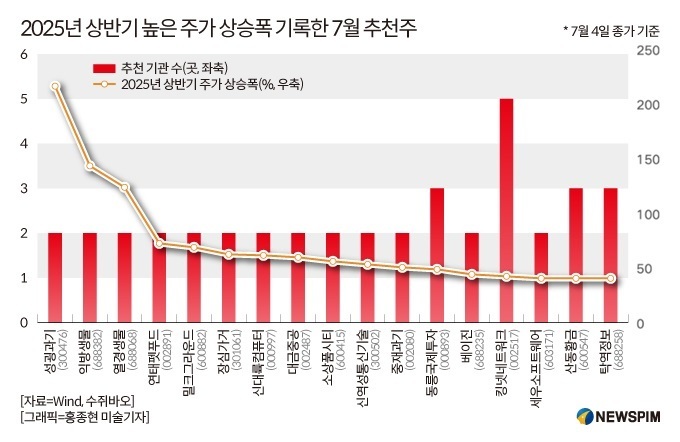

중국 금융정보 제공업체 윈드(Wind) 데이터에 따르면 7월 4일 장 마감 기준, 44개 증권사가 279개 A주를 7월 추천주로 선정했는데, 그 중 2곳 이상의 증권사가 추천한 종목은 66개주였다.

이들 66개주의 상반기 평균 주가 상승률은 25% 이상이며, 17개 종목은 40% 이상 올랐고, 성굉과기를 포함한 3개주는 상반기 주가가 100% 이상 상승한 것으로 집계됐다. 성굉과기는 상반기 222%에 달하는 주가 상승폭을 기록해 66개주 중에서도 1위를 차지했다.

◆ 이슈2. 빈번한 자금조달, 자금난 시그널

최근 5년간 성굉과기는 세 차례 대규모 자금조달을 진행했다.

2021년 20억 위안 규모의 증자(고급다층 및 고밀도다층<HDI> PCB 생산능력 확대가 목적)를 단행한 이후 2024년 4분기부터 조달속도를 확대, 8개월 사이에 도합 90억 위안 규모에 달하는 유상증자(올해 1월 16일 발표) 및 H주(홍콩주) 발행을 통한 2건의 자금조달 계획을 밝혔다.

중국 증권∙금융정보 제공업체 동방재부(東方材富) 초이스(Choice) 데이터에 따르면 이는 2015년 6월 11일 선전증권거래소 창업판 상장 이후에 유치한 누적 조달자금 규모인 76억7000만 위안보다 많은 수준이다.

시장에서는 성굉과기의 이처럼 빈번한 자금 조달 행보가 자금부족의 압박을 방증하는 것이라는 평가가 나온다.

앞서 2025년 5월 13일 성굉과기는 투자계획서를 통해 고정자산 및 무형자산에 최대 30억 위안의 자금 투입 계획을 밝혔다. 공시일 기준 이미 2억5200만 위안을 집행했고, 나머지 27억4800만 위안이 필요한 상황이다.

하지만, 성굉과기 재무제표에 따르면 회사의 현금성 자산은 2023년 연말 기준 21억4100만 위안에서 2025년 1분기 말 13억3000만 위안으로 급감했다. 같은 시점 단기대출 4억6800만 위안, 장기대출 28억5400만 위안을 합하면 총 33억2200만 위안의 부채가 있어, 보유 현금으로도 차입금을 감당하지 못하는 실정이다. 올해 1분기 기준 자산부채비율도 52.54%로 업계 평균(42%)보다 높다.

올해 1월 16일 발표한 19억8000만 위안 규모의 유상증자안에 따르면 조달한 자금 중 5억5500만 위안은 유동자금 보충 및 대출금 상환에 쓰이고, 나머지는 베트남과 태국 현지 생산기지에 투입할 계획이다. 그러나 두 해외 생산기지에 투입될 자금 규모는 32억1800만 위안에 달하는데, 해당 유상증자를 통해 13억5000만 위안만 투입이 가능해 나머지 18억6800만 위안은 회사 내에서 자체적으로 조달해야 하는 상황이다.

<中 PCB 대장주 '성굉과기'② 텐배거 후광에 가려진 불확실성>으로 이어짐.

[본 기사는 정보를 제공하기 위한 것이며, 투자를 권유하거나 주식거래를 유도하지 않습니다. 해당 정보 이용에 따르는 책임은 이용자 본인에게 있습니다.]

pxx17@newspim.com