[서울=뉴스핌] 김세원 기자 = 키움증권은 10일 GKL에 대해 외국인VIP 방문이 재개될 때까지 손실 지속이 불가피할 것으로 전망했다. 투자의견 '매수'를 유지하고 목표주가를 기존의 2만1000원에서 1만7500원으로 하향 조정했다.

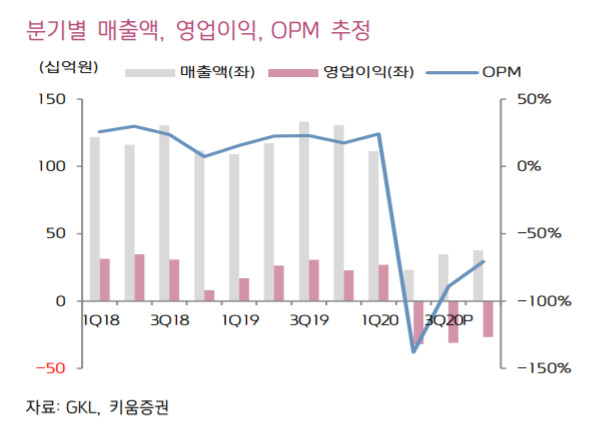

GKL의 올해 3분기 매출액은 전년 동기 대비 73.9% 감소한 348억원을 기록했다. 영업손실은 310억원으로 적자 전환했다.

3분기 전체 입장객수는 9만8900명으로 전년 동기 대비 75.7% 줄어들었다. VIP는 60% 감소한 1만5600명이 방문했지만, 드랍액 규모가 상대적으로 큰 중국과 일본 VIP의 입국이 제한돼 전체 드랍액은 72.7% 줄었다.

이남수 키움증권 연구원은 "콤프와 판촉비 등 변동비 감소는 두드러졌지만 급여 등 고정비용 축소가 어려워 매출원가가 전년 동기 대비 39.2%만 감소해 손실 지속이 발생했다"고 설명했다.

지난 5월부터 10월까지 집계된 월평균 드랍액과 카지노 순매출액은 각각 997억원, 117억원이다. 같은 기간 평균 홀드율은 11.7%를 기록하며 실적 방어에 힘쓰고 있지만 비용구조를 감안할 때 개선되기 힘든 부분이 있다는 평가다.

이 연구원은 "지난해 월평균 일본 VIP와 중국 VIP 드랍액은 각각 986억원, 887억원인데, 프리미엄 매스까지 고려할 경우 로컬 VIP의 전체 규모를 상회하며 실적 회복을 위해서는 반드시 필요한 부분"이라며 "향후 로컬VIP에게만 의존한 카지노 운영이 지속된다면 인건비의 탄력적 운영이 어려운 특성이 반영돼 3분기와 유사한 매출과 영업손실 규모가 지속될 것"이라고 내다봤다.

그는 또 "최근 논의되고 있는 트래블 버블과 같은 특수한 상황도 가정할 수 있으나 근본적인 대책은 아니라는 점에서 큰 기대를 걸기는 힘들다"며 "중장기적으로 백신·치료제 개발, 2021년 도쿄 올림픽과 같은 글로벌 이벤트의 정상적 개최 등의 확인이 필요하다"고 부연했다.

saewkim91@newspim.com