밸류에이션 고평가·정치적 불안 반영된 듯

성장잠재력 여전...추가 하락 가능성은 낮아

[서울=뉴스핌] 김민수 기자 = 지난해 하반기 주가 폭락으로 어려움을 겪었던 인도펀드의 부진이 지속되고 있다. ‘모디노믹스’로 대변되는 강력한 경제 발전 정책으로 글로벌 투자자들의 기대가 높지만, 최근 전개되는 신흥국 랠리에서도 소외되는 양상이다.

21일 펀드평가사 KG제로인에 따르면 올 들어 인도펀드 수익률은 마이너스(-)를 기록 중이다. 연초 이후로 따지면 주요국 펀드 가운데 유일하게 손실을 본 셈이다.

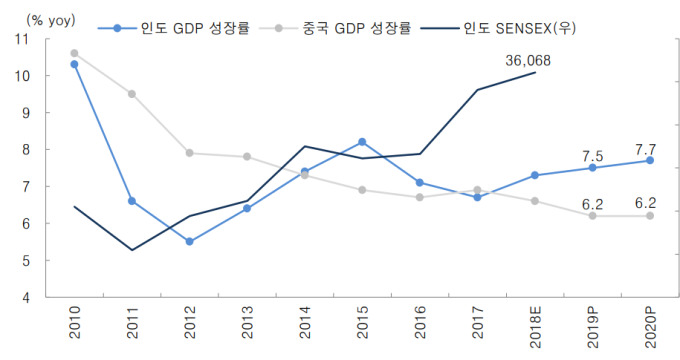

이 같은 흐름은 작년 4분기 이후 반등에 나선 인도 증시가 연초 이후 하락세로 돌아섰기 때문이다. 한 때 3만8000포인트를 상회하던 인도 센섹스 지수(BSESN)는 올해 3만6000선 안팎에서 등락을 거듭하고 있다. 최근에는 8거래일 연속 하락하며 3만6000선 밑으로 밀려난 상태다.

인도 증시의 부진은 다른 신흥국 증시와 비교할 때 더 두드러진다.

작년 하반기 글로벌 증시의 부담으로 작용했던 미국과 중국의 무역분쟁이 대화 국면으로 접어들면서 신흥국 증시도 반등에 나섰다. 여기에 미국 연방준비제도(Fed)가 공식적으로 금리인상 속도 조절에 나서면서 상승 폭은 더욱 확대됐다.

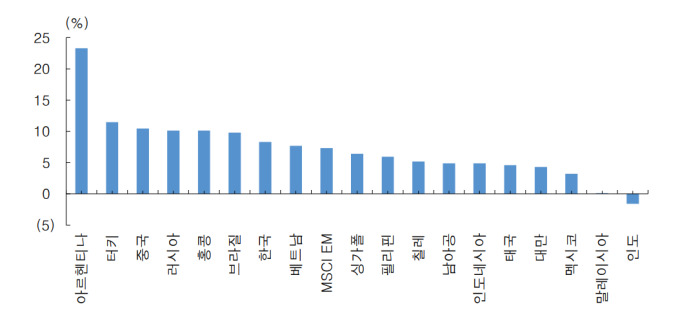

실제로 20% 이상 급등한 아르헨티나를 비롯해 터키, 중국, 러시아, 브라질 등 대표적인 신흥국 증시들이 올 들어 10% 내외의 상승세를 기록하고 있다. 2000선 초반에서 거래를 시작한 한국 증시도 연고점을 연일 경신하며 지난해 10월 조정 이전 수준을 회복했다.

이에 대해 전문가들은 주요 신흥국들과 달리 인도의 밸류에이션이 지나치게 고평가됐다고 지적한다.

한국투자증권에 따르면 연초 모건스탠리캐피털인터내셔널(MSCI) 신흥국 지수의 12개월 선행(MF) 주가수익배율(PER)은 10배 수준이었다. 당시 상대적으로 높은 국가였던 말레이시아, 필리핀 등이 15배 수준을 기록했고, 인도만 유일하게 20배를 넘어섰다. 지난 5년간 수치로도 주요 신흥국 증시가 밸류에이션 평균치를 크게 밑돈 것과 달리 인도는 큰 폭으로 상회한 것으로 조사됐다.

서태종 한국투자증권 연구원은 “위험자산 선호 현상이 확대되면서 지난해 낙폭이 컸던 신흥국 증시의 밸류에이션 매력이 부각되고 있다”며 “반면 인도 증시는 밸류에이션 고평가 논란과 함께 정치적 불확실성까지 높아지면서 오히려 소폭 하락하는 양상을 보였다”고 설명했다.

이는 신흥국 주식 인덱스를 추종하는 ETF 자금 동향에서도 확인할 수 있다.

1월 순유출이 나타났던 글로벌 ETF 자금은 채권 ETF의 강세를 기반으로 2월 들어 플러스로 전환했다. 홍콩이 자금 유입 1위를 차지한 가운데 브라질, 중국, 한국, 호주 등이 상위 5위권을 형성한 반면 인도는 일본, 스페인과 함께 자금 유출이 두드러진 것으로 나타났다.

김수정 SK증권 연구원은 “미·중국과의 무역 협상 타결 이후 다음 무역 분쟁 상대국으로 인도를 검토하고 있다는 외신 보도가 잇따르고 있다”며 “미국 무역전쟁의 다음 행선지가 인도가 될 것이라는 주장이 제기되며 자금 이탈을 야기한 것으로 풀이된다”고 진단했다.

다만 인도펀드의 부진이 장기화될 가능성은 높지 않다는 게 업계 관계자들의 공통된 분석이다. 여전히 글로벌 주요국 가운데 성장 잠재력이 가장 높고, 미 연준의 컨센선스 변화에 따라 인도 정부의 추가적인 금리 인하 기대감이 형성될 수 있다는 설명이다.

문남중 대신증권 연구원은 “무역분쟁 완화 전망 속에 신흥국을 바라보는 관점이 ‘잠재적 성장성’으로 옮겨갈 수 있다”며 “중장기적 성장동력을 확보한 인도증시가 재차 상승 탄력을 받을 것”이라고 내다봤다.

서태종 연구원 역시 “지수가 박스권 하단에 근접하며 기술적 반등이 나타날 수 있는 지점에 도달했다”며 “소비자물가강승률 둔화로 추가 금리인하에 대한 기대감이 고조된 만큼 추가 하락은 제한적일 것”이라고 덧붙였다.

mkim04@newspim.com