최경환 경제부총리는 물론 이주열 한국은행 총재까지 경기가 조금씩 살아나고 있다고 언급하면서 경기바닥론이 확산되는 분위기다. 주가가 최근 랠리를 이어가고 있다는 점, 수급상 롱이 무거운데다 안심전환대출에 따른 주택금융공사 MBS발행이 5~6월 집중될 것이라는 점 등 장기물쪽 악재가 봇물처럼 터진 분위기다.

채권시장 참여자들은 장기물쪽에 악재가 몰리며 불안한 모습이 지속되고 있다고 진단했다. 다만 국고3년물이 1.85% 선에선 저가매수세가 유입되는 분위기라고 밝혔다.

장기물쪽 약세가 지속될 것으로 봤다. 반면 채권이 강세 반전한다면 기준금리 인하 기대감일 가능성이 높아 단기물쪽이 더 빨리 반응할 것이라는 관측이다. 이래저래 커브 스티프닝 흐름이 가속화 할 것이란 예측이다.

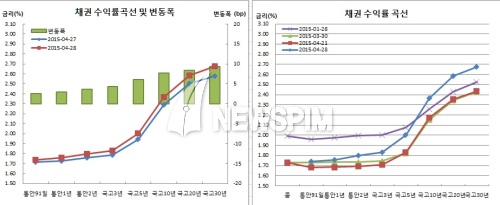

28일 채권시장에 따르면 통안1년물이 2.9bp 상승한 1.750%를 기록했다. 통안2년물도 3.5bp 오른 1.797%를 보였다. 이는 지난달 19일 1.805% 이후 한달10여일만에 최고치다.

국고3년 14-6도 4.1bp 올라 1.830%를 보였다. 이 또한 전월 18일 1.859% 이후 가장 높다. 국고5년 15-1이 6.5bp 상승한 2.007%를 기록했다. 이는 지난달 13일 2.013% 이후 처음으로 2%대로 진입한 것이다.

국고10년 14-5와 선매출중인 국고10년 차기 지표물 15-2가 8bp씩 오른 2.367%와 2.392%를 기록했다. 14-5도 지난달 10일 2.387% 이후 최고치다. 국고20년 13-8이 8.5bp 상승한 2.585%로 2월24일 2.618% 이후 2개월만에 가장 높았다. 국고30년 14-7 또한 9bp 오른 2.672%를 보여 역시 2월24일 2.693% 이후 최고치를 경신했다. 국고10년 물가채 13-4 역시 4.6bp 상승한 1.706%로 거래를 마쳤다.

국고3년물과 기준금리간 금리차가 8bp까지 벌어지며 전월 18일 10.9bp 이후 최고치를 보였다. 10-3년 스프레드가 3.3bp 벌어진 53.7bp를 기록하며, 작년 12월19일 54.2bp 이후 최대치를 보였다. 진전 연중 최대치는 1월2일 기록했던 52.5bp였다. 국고10년물과 물가채간 스프레드인 BEI는 3.1bp 상승한 66.1bp를 보였다. 이는 지난달 12일 66.8bp 이후 한달10여일만 최고치다.

장외채권시장에서는 은행이 1690억원어치를 순매도했다. 반면 투신이 8320억원, 기금공제가 5040억원, 보험이 4680억원 순매수로 대응했다.

6월만기 3년 국채선물은 전장대비 15틱 하락한 109.09를 기록, 지난달 18일 109.02 이후 한달10여일만에 최저치를 경신했다. 장중저점도 109.06으로 역시 전달 18일 108.94 이후 가장 낮았다. 장중고점은 109.22였다. 장중변동폭은 16틱을 기록, 지난 9일 20틱 이후 20여일만에 최대치를 보였다.

미결제는 27만229계약으로 1638계약 증가했다. 이는 전월 13일 27만2378계약 이후 한달 보름만에 최대치를 이어간 것이다. 거래량도 15만3979계약을 보이며 5만2922계약 늘었다. 회전율은 0.57회로 전일 0.38회에서 늘었다.

매매주체별로는 외국인이 5401계약 순매도했다. 금융투자도 3316계약 순매도해 나흘연속 매도세를 이어갔다. 반면 은행이 1만572계약 순매수하며 나흘연속 매수대응했다. 일중 순매수로는 24일 1만1175계약 이후 이틀만에 1만계약을 넘겼다.

6월만기 10년 국채선물은 전일보다 73틱 급락한 123.46으로 거래를 마쳤다. 이는 전달 13일 123.45 이후 가장 낮은 수준이다. 장중저점은 123.32로 전월 10일 123.14 이후 최저치를 보였다. 장중고점은 124.10이었다. 장중변동폭은 78틱으로 지난달 12일 127틱 이후 최대치를 보였다.

미결제는 423계약 줄어든 6만1584계약을 기록했다. 반면 거래량은 9447계약 늘어난 6만196계약을 기록했다. 회전율은 0.98회로 전장 0.82회에서 증가했다.

매매주체별로는 은행이 2035계약 순매도하며 이틀째 매도했다. 이는 지난달 20일 2056계약 순매도이후 한달여만에 일별 최대 순매도다. 외국인도 599계약 순매도했다. 반면 금융투자가 2904계약 순매수를 보였다. 이는 2월12일 4383계약 순매수이후 2개월여만에 일별 최대 순매수다.

외국계은행의 한 채권딜러는 “장기물이 계속 불안한 모습이다. 안심전환대출용 MBS 발행에 대한 영향력이 예측키 어렵다는 불확실성이 부담으로 다가오는 것 같다. 두세달내로 다 발행해야 하는데다 은행이 그 부담을 다 떠안을지, 그리고 헤지물량이 나올지도 명확치 않아서다”며 “장이 연초부터 워낙 강했다보니 장기물 롱포지션이 많았던 것도 영향을 미친 것 같다. 이 총재의 언급도 단기물에 일부 영향을 미쳤다. 코멘트 자체는 중립적이었지만 시장이 불안하다보니 영향을 미친 것으로 보인다”고 전했다.

그는 이어 “보험사등 장투기관이 장기물을 적극적으로 매수할 것 같지 않다. 다만 일부 반락정도는 있을수 있겠다”며 “국고3년물의 경우 1.85% 정도 레벨에서는 수요가 보였다. 금리인하 가능성이 좀 남아있는 상황에서 콜대비 이정도 스프레드면 사볼만하다는 생각인 것 같다. 당분간 커브 스팁 압력이 지속될 듯 싶다”고 예측했다.

증권사의 한 채권딜러는 “최근 당국자들 입에서 펀더멘털상 경기바닥론이 나오고 있는데다 주식쪽이 랠리를 펼치면서 밸류에이션상 채권보다는 주식쪽이 매력적으로 보인다. 그간 롱이 무거웠고 뚜렷한 조정이 없던차에 FOMC를 앞두고 있는데다 주금공 MBS 발행이 장기물쪽에 충격을 주고 있다”고 말했다.

그는 또 “미 금리이상에 따른 자금유출 가능성, MBS물량에 따른 국채 구축효과, 향후 추경우려 등으로 장기물이 불안할 수밖에 없다. 반면 3년물의 경우 1.85% 위에서는 중립수준이라 최근 숏장의 단기 바닥인식이 있다”며 “특히 미 금리인상으로 시장금리가 오를때가 더 우려스럽다. 그간 헤지를 하지 않고 CD+10bp를 타깃으로 채권에 투자했던 ELS원금북이 손실을 보기 시작하면 추가 약세의 트리거가 될 듯 싶어서다. 이래저래 스팁장 흐름이 되겠다”고 예측했다.

[뉴스핌 Newspim] 김남현 기자 (kimnh21c@newspim.com)