[편집자주] 이 기사는 지난 9월 15일 오후 2시 46분 뉴스핌 프리미엄 뉴스 안다(ANDA)에서 표출한 기사입니다.

[뉴스핌=주명호 기자] 미국 2위 의약품 유통기업인 CVS케어마크는(종목코드: CVS) 지난 3일 CVS헬스로 회사명을 바꿨다. 이름 그대로 고객들의 '건강'에 주력하겠다는 의지다.

말 뿐인 의지는 아니었다. CVS헬스는 사명 변경과 동시에 올해 초 천명했던 담배판매 중단을 즉각 실시하겠다고 공표했다. 미국 정부도 CVS헬스의 행보에 찬사를 보내며 독려해 마지 않고 있다.

담배판매 중지로 일정 부분 매출 손실을 불가피해졌지만 CVS헬스의 전망은 오히려 밝은 편이다. 이미지 구축을 통해 고객들의 충성도를 높였기 때문이다. 안정적인 실적에 주가 또한 꾸준히 상승세를 이어가고 있다.

◆ CVS헬스는 어떤 기업?

CVS헬스의 시작은 1963년으로 거슬러 올라간다. 스탠리 골드스타인, 시드니 골드스타인 형제와 랄프 호아글란드와 함께 메사추세츠주 로웰에 건강 및 미용제품 상점을 열면서 시작됐다. CVS라는 최초 명칭은 컨슈머 밸류 스토어스(Consumer Value Stores)의 약자다.

이듬해 매장은 17곳으로 늘었고 3년 뒤인 1967년에는 처음으로 의약품 판매를 개시했다. 회사 설립 25주년이 되는 1988년에는 매장이 750곳으로 늘었으며 연매출은 16억달러를 기록했다.

1994년에는 약국 경영관리를 맡은 파머케어를 출범시켰으며 1997년에는 레브코, 1998년에는 아버 드럭스로부터 각각 2500곳, 200곳의 매장을 인수했다.

2000년대 들어서도 CVS는 공격적인 인수 정책을 이어나갔다. 2007년 3월 케어마크와의 합병을 통해 사명을 CVS케어마크로 변경했다. 이후 올해 9월 다시 CVS헬스라는 새 회사명을 내세운 상태며 총 7700곳에 이르는 약국을 운영 중이다.

하위 사업부로는 소매사업을 담당하는 CVS/파머시, 건강 클리닉을 맡은 CVS/미닛클리닉, 특별제약부문인 CVS/스페셜티, 약국 경영관리부문인 CVS/케어마크가 있다.

◆ 뉴스 & 루머

9월 들어 CVS헬스는 두 가지 중대 발표를 내놓았다.

먼저 회사명을 CVS케어마크에서 CVS헬스로 변경하기로 결정했다. 폭넓어진 헬스케어 사업부문에 대한 집중도를 높이겠다는 의지다. 래리 멀로 CVS헬스 최고경영자(CEO)는 "헬스케어에 대한 접근성을 높이고 품질을 개선시키는 반면, 가격은 더 낮추도록 방향 변화를 꾀하고 있다"고 설명했다.

이와 함께 지난 3일부터 약국에서 담배판매를 전면 중단하겠다고 선언했다. CVS헬스는 이미 지난 2월 이 같은 방침을 10월 1일부터 시행하겠다는 입장을 내놓은 바 있다. 이전 발표보다 한달 가량 앞당긴 것이다. 멀로 CEO는 "고객과 환자들의 건강은 CVS헬스의 모든 것"이라며 담배판매가 회사의 방침가 맞지 않다는 입장을 밝혔다.

담배판매 중지로 CVS헬스가 입게 될 잠재적 연매출 손실은 약 20억달러로 추산된다. 하지만 이 같은 우려에도 CVS헬스의 주가는 오히려 상승가도를 달려왔다. 최초로 담배판매 중단 계획을 밝힌 2월 이후 현재까지 주가는 약 20% 가량 상승했다.

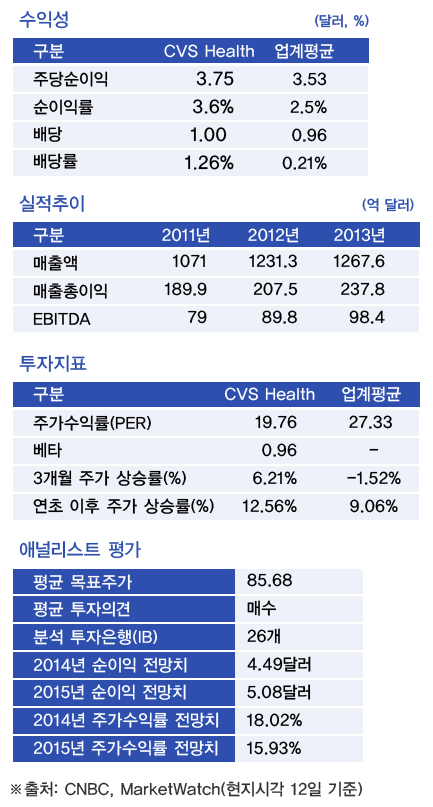

투자자문업체 모틀리풀은 CVS헬스의 주식 매입이 나쁘지 않다고 판단했다. 현 주가 수준이 최근 5년중 가장 높은 수준에 도달했지만 주가수익비율(PER)은 여전히 금융위기 이전보다 낮다는 이유에서다.

고객 충성도 또한 담배판매 중지로 이전보다 더 높아질 것으로 전망되고 있다. 유고(YouGov) 브랜드인덱스 조사에 따르면 향후 CVS 약국을 찾겠다고 대답한 응답자는 전체의 13%로 올초 조사때 기록했던 9%보다 증가했다.

CVS헬스의 실적 또한 이 같은 기대감을 뒷받침하고 있다. 지난 8월 공개된 올해 회계연도 2분기(4월~6월) 순익은 12억5000만달러, 주당 1.06달러를 기록해 작년 같은 분기 11억2000만달러, 주당 91센트를 상회했다. 조정순익 또한 97센트에서 1.13달러로 늘어나 자체 전망치인 1.11달러를 웃돌았다.

같은 분기 매출 또한 작년대비 11% 증가한 346억달러를 기록해 전망치 334억7000만달러를 앞질렀다.

CVS헬스는 3분기 순익 전망을 1.11달러~1.14달러로 잡고 있다. 전문가들은 1.13달러를 예상치로 꼽았다.

◆ 월가 UP & DOWN

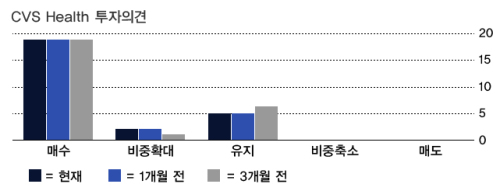

투자은행들은 CVS헬스에 대해 낙관적인 입장을 취하고 있다. 전체 26곳의 은행 중 무려 19곳이 '매수' 의견을 내놨으며 2곳은 '비중확대'를 제시했다. 나머지 은행들은 '중립'의견을 고수하고 있다.

이들이 내놓은 CVS헬스의 올해 평균 목표주가는 85.68달러다. 12일 기준 종가 80.57달러보다 약 6% 가량 높다.

JP모건체이스는 목표주가를 82달러에서 91달러로 크게 높였다. 캔토 피츠제럴드도 66달러에서 71달러로 목표주가를 상향조정했다.

반면 투자의견으로 '중립'을 고수한 잭스 인베스트먼트는 82달러인 기존 목표주가를 유지했다.

투자리서치업체 모닝스타는 는 CVS헬스의 신용등급을 'BBB+'로 설정했다. 향후 전망에 대해서는 '긍정적' 의견을 내놨다.

[뉴스핌 Newspim] 주명호 기자 (joomh@newspim.com)