[뉴스핌=강소영 기자] 부동산 침체와 경제성장 둔화에 따라, 경기 부양을 위한 중국 금융당국의 '측면' 지원이 속속 이어지고 있다. 급속한 경기후퇴에 위기감을 느낀 중국 당국은 지난 4월 말 현급 지방 은행의 지급준비율 인하를 단행한 데 이어, 최근에는 시중은행에게 주택담보대출 확대를 지시했다.

14일 복수의 중국 언론에 따르면, 인민은행과 은행감독관리위원회(은감회)는 12일 15개 시중은행 책임자를 소집해 주택담보대출의 차별화와 주택금융서비스 강화를 주제로 대책 회의를 개최했다. 이 자리에서 인민은행과 은감회는 시중은행들로 하여금 생애 첫 주택구매자에 대해 신용 대출을 적극 시행토록 지시했다.

14일 복수의 중국 언론에 따르면, 인민은행과 은행감독관리위원회(은감회)는 12일 15개 시중은행 책임자를 소집해 주택담보대출의 차별화와 주택금융서비스 강화를 주제로 대책 회의를 개최했다. 이 자리에서 인민은행과 은감회는 시중은행들로 하여금 생애 첫 주택구매자에 대해 신용 대출을 적극 시행토록 지시했다.

류스위(劉士餘) 인민은행 부행장은 "시중은행이 실수요자의 생애 첫 분양주택 구매 수요를 만족시키기 위한 수신 확대에 신경을 써 달라"며 "개인의 주택담보대출을 중단하지 말 것"을 주문한 것으로 전해졌다.

금융당국의 이 같은 창구지도 소식은 즉각 시장의 주목을 받았다. 중국 부동산 시장이 급랭하면서 일부 지방정부를 중심으로 부동산 규제 정책 완화 움직임이 확산되고 있는 시점에서 나온 중앙정부의 부동산 정책이기 때문이다.

올해들어 중국 부동산 가격은 중소도시를 중심으로 빠르게 하락하고 있다. 위융딩(餘永定) 사회과학원 교수는 "만약 올해 중국에서 경제위기가 발생한다면, 그 시발점은 부동산 시장이 될 것"이라며 부동산 시장의 심각한 상황을 전하기도 했다.

현재 중국 주요 은행권의 대출 가운데 부동산 관련 신용대출 비중은 약 20% 정도로 알려져 있다. 이런 상황에서 부동산 가격이 급락하면 부동산 관련 기업의 재무상태가 악화되고, 이는 부실대출 문제로 이어질 수 있다.

시장은 부동산 시장 침체에 따른 경제 경착륙을 예방하기 위해 인민은행이 개인의 주택담보대출 확대에 나선 것으로 풀이하고 있다. 또한, 이번 조치가 중국 주택 시장의 재고 해소와 가격 안정에 도움을 줄 것으로 전망했다.

궈톈융(郭田勇) 중앙재경대학 금융학과 교수는 "최근의 부동산 가격 하락 추세는 부동산 시장 거품을 제거하는 효과는 있지만, 정도가 심하면 중국 경제에 심각한 부작용을 초래할 수 있다"면서 "중앙은행이 주택담보대출 확대를 통해 부동산 시장을 살리고, 경기 급강하 방어에 나선 것으로 보인다"고 밝혔다.

그러나 이번 조치가 부동산 시장의 가격 상승으로 이어지기는 힘들 전망이다. 중국 금융당국의 정책이 부동산 가격 상승이 아니라, 시장 안정에 초점을 맞추고 있기 때문이다.

인민은행과 은감회가 이번 회의에서 부동산 개발업체에 대한 대출에 대해서는 언급을 유보한 것도 같은 맥락으로 풀이된다. 실수요자를 지원해 부동산 시장의 공급과잉과 침체는 개선하되, 필요이상 시장 과열이라는 후유증은 예방하겠다는 포석인 것이다.

후즈강(胡志剛) 중국부동산연구회 부회장은 "주택담보대출 확대는 실수요자 보호를 위한 것으로, 실수요자의 구매력을 높여 주택 시장의 공급과잉 현상 해소와 부동산 시장 안정을 회복하려는 데 목적이 있다"고 분석했다.

이처럼 중국은 올해 들어 전면적인 부양정책보다는 시장의 특성과 상황에 따른 '맞춤형' 측면 지원 전략을 자주 구사하고 있다.

지난 4월 말 단행한 농촌 지역 은행의 지급준비율(지준율) 인하 방침이 대표적인 사례다. 4월 22일 인민은행은 현급(縣·우리의 군에 해당) 농촌 상업은행과 합작은행의 지급준비율을 각각 2%포인트와 0.5%포인트 인하한다고 발표했다.

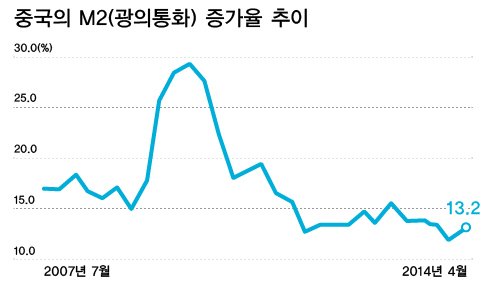

중국 정부의 '신중한 경기부양'은 정책 기조 변화의 신호가 되고 있다. 시중 통화량 확대가 가장 눈에 띄는 변화다. 12일 인민은행은 4월 중국 광의통화(M2, 시중 통화량) 증가율이 13.2%, 신증 통화량 규모가 8100억 위안에 달했다고 발표했다. M2 증가율이 시장이 예상했던 12.2%보다 높게 나타났다.

중국 정부의 '신중한 경기부양'은 정책 기조 변화의 신호가 되고 있다. 시중 통화량 확대가 가장 눈에 띄는 변화다. 12일 인민은행은 4월 중국 광의통화(M2, 시중 통화량) 증가율이 13.2%, 신증 통화량 규모가 8100억 위안에 달했다고 발표했다. M2 증가율이 시장이 예상했던 12.2%보다 높게 나타났다.

중국 금융당국은 앞으로도 시장 상황 변호에 따른 차별적 정책을 취할 전망이다.

국신증권은 "지금처럼 개별 시장에 대한 완화 정책은 이어지겠지만, 전면적인 통화 완화는 기대하기 힘들다"면서 "4월 M2증가율이 올해 목표치를 넘어섰기 때문에, 인민은행이 한동안 통화확대에 신중한 태도를 보일 것"이라고 예측했다.

저우샤오촨(周小川) 인민은행장은 최근 중국 언론과의 인터뷰에서 전면적인 부양 정책은 취하지 않을 것임을 재차 강조했다. 시장전문가들은 저우 행장의 발언이 전면적인 지급준비율 인하 가능성을 부인하는 것으로 풀이하고 있다.

[뉴스핌 Newspim] 강소영 기자 (jsy@newspim.com)