[뉴스핌=한기진 기자] 지금 장외시장에서 삼성SDS 주식 1주는 21만원은 불러야 살 수 있다. 1주일 전만 해도 15만원이면 됐다. 투자자들 사이에서는 “더 오를 것”이라는 기대감이 지배적이기 때문이다.

삼성SDS는 매출 7조원, 순이익 3240억원(2013년말 기준)을 내는 우량기업이다. 성장성도 높은 평가를 받아, 김동양 우리투자증권 애널리스트는 “2012년부터 해외현지법인들을 통한 IT물류서비스를 강화 중(2012년 9%->2013년 26%)으로 상장을 계기로 IT물류서비스 성장 가속화되면서 매출성장을 주도할 것”이라고 예상했다.

그러나 연말 경 결정될 삼성SDS 공모가를 20만원 이상으로 점치는 것은 ‘위험한 도박’이라는 지적이 나온다. 기업가치보다 삼성그룹 오너 3세가 대주주라는 ‘프리미엄’이 지금 분위기를 이끌고 있다는 것이다.

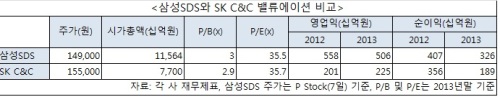

◆ 삼성SDS 주가 15만원일 때, SK C&C와 PER, PBR 같아

공모가를 섣불리 예측하기 어려운 이유는 상장 방식부터 구주매출, 신주발행 또는 구주와 신주 병행 등 확정된 게 없어서다. 또 거래세, 양도차익세, 상장 프리미엄 등도 고려해야 한다.

삼성생명이라는 타산지석이 있다. 국내 보험업계 부동의 1위 업체이면서도 상장 과정에 무려 20여 년이 걸린 시장의 중요한 관심사였다. 2010년 5월 3, 4일 시행된 일반 청약 경쟁률이 41대 1이나 됐다. 그런 기대를 받은 기업인 만큼 장외시장에서 2010년 3월 초에 13만원 선까지 상승했지만 공모가는 11만원이었다.

공모가가 상장 이후 거래되는 주가보다 낮을 수도 있다. 그래서 동종업계 경쟁사와 주가 등 다양한 지표를 비교해보며 주가를 예상한다. 한 자산운용사 운용매니저는 “성장성을 볼 때 경쟁사의 주가를 보며 추적해가기도 한다”고 했다.

삼성SDS와 비교해볼 만한 기업은 SK C&C로 시스템통합(SI) 업계의 양대 축이다. SK C&C의 주가는 15만5000원(12일 기준)으로 시가총액이 7조1500원에 달하고 최태원 SK그룹 회장이 지분 38%를 가진 최대주주이자 사실상의 지주회사이다. 이 회사의 2013년 말 PER은 35.7배, PBR은 3배로 삼성SDS의 주가를 IPO 발표전 장외가 15만원을 적용했을 때 PER 35배, PBR 3배와 거의 같다. IPO 계획에 장외가가 22만원까지 뛴 것은 과도하다는 지적이 나오는 이유다.

◆ “해외사업자금 위해서는 신주발행 필요”

상장 방식에 따라서도 공모가 결정에 영향을 받는다. 삼성 SDS는 상장 목적 중 하나로 글로벌 ICT서비스기업으로 도약을 위한 자본확충을 내걸었고, 지난해 6월에 국내 공공 및 금융 IT서비스 사업 철수와 해외사업 강화 계획을 발표한 바 있어 해외사업자금 조달을 위한 ‘신주’ 발행 이유가 충분히 있다.

또 기존 주요 주주의 지분율이 높아 구주 매출도 필요하다. 삼성SDS의 지분은 삼성전자(22.6%), 삼성물산(17.1%), 이재용 삼성전자 부회장(11.2%), 삼성전기(7.9%), 이부진 호텔신라 사장(3.9%), 이서현 삼성에버랜드 패션부문 사장(3.9%) 등 삼성가(家)가 66%나 보유하고 있다.

이럴 경우 장외거래가격보다 낮은 12만5000~14만원 사이에서 공모가가 결정될 가능성이 크다고 NH농협증권은 전망했다.

◆ 상장 후 코스피200, MSCI 편입 가능성, 기관 포트폴리오에 담을 듯

공모가와 상관없이 주가가 계속 올라만 준다면 큰 이익을 얻을 수 있다. 이 때문에 국내외 기관투자들이 삼성SDS를 얼마나 담을지가 관심사다.

삼성SDS의 경우 상황은 긍정적이다. 주가 15만원 선이 유지되면 시가총액이 11조원이 넘는 코스피 20위 내에 진입한다. 또 상장 후 30일동안 1일 평균 시가총액이 코스피의 1%가 넘을 가능성이 커 KOSPI 200 종목은 물론 MSCI지수에도 편입될 수 있다. 인덱스펀드나 액티브펀드에서 매수할 수밖에 없는 것이다. 증시를 떠난 개인투자자들을 다신 한 번 붙잡는 이벤트가 된다는 기대도 있다.

이런 분위기 때문에 기관투자자들도 삼성SDS 상장을 계기로 포트폴리오를 조정할 수 있다. 청약대금 마련을 위해 다른 대형주를 파는 포트폴리오 리밸런싱(rebalancing)하거나, 삼성그룹주가 부각될 수도 있다. 1999년 9월 KT&G(공기업민영화), 2007년 6월 삼성카드, 2010년 삼성생명 상장 때도 기관들의 포트폴리오 조정이 일어났다.

한편, 삼성SDS 상장은 IPO 주관사가 선정되면 한국거래소 예비심사 청구 → 공고 → 국내외 수요예측 → 공모가 확정 → 청약공고 → 일반 공모 청약 → 상장 등의 순서로 진행된다.

[뉴스핌 Newspim] 한기진 기자 (hkj77@hanmail.net)