[뉴스핌=이에라 기자] 대림산업이 지난해 부진을 털고 연초 30% 이상 뛰어올랐다. 건설업종 대비 15%포인트 이상의 초과수익을 내고 있다.

21일 유가증권시장에서 대림산업은 오후 2시 26분 현재 전날보다 1500원, 1.24% 오른 12만2500원에 거래되고 있다.

사우디 프로젝트 추진이 지연되며 전날 하락한 후 이날 약세로 거래 개시했으나 해외 수주와 매출 성장 전망이 긍정적인 만큼 향후 순조로운 흐름을 이어갈 것이란 전망이다.

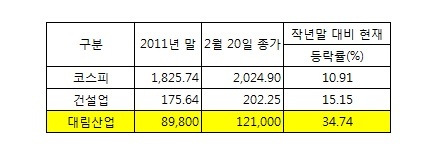

지난 20일 종가 기준으로 대림산업은 연초들어 34% 가량 오르며 지난해 연간기준으로 27% 빠졌던 것을 모두 만회했다. 이는 같은 기간 15% 오른 건설업보다 15%포인트 이상 초과 수익률을 낸 것인 데다 10.91% 상승한 코스피 수익률 역시 웃도는 수준이다.

지난 20일 종가 기준으로 대림산업은 연초들어 34% 가량 오르며 지난해 연간기준으로 27% 빠졌던 것을 모두 만회했다. 이는 같은 기간 15% 오른 건설업보다 15%포인트 이상 초과 수익률을 낸 것인 데다 10.91% 상승한 코스피 수익률 역시 웃도는 수준이다.

지난해 건설사들의 수주가 전년대비 45.51% 하락하며 부진했으나 대림산업은 나름 선전했다. 한국거래소에 따르면 작년 단일판매 및 공급계약 체결 공시내용을 분석한 결과 대림산업은 4조7763억원으로 건설사 가운데 상위 1위에 이름을 올렸다.

전문가들은 연초 업종 대비 초과수익을 거두고 있는 것이 과도하게 상승한 것은 아니라고 분석했다. 지난해부터 본격적인 성장국면에 돌입한 데다 외형성장 덕분에 추가 상승이 가능할 것이란 얘기다.

이가근 하나대투증권 연구원은 "전날 사우디 페트로라빅 프로젝트 낙찰 지연으로 주가가 하락했다. 오히려 과감하게 매수하라"고 말했다.

이광수 HMC투자증권 연구원은 "중동의 석유화학(다운스트림) 플랜트와 아시아 발전 발주 증가에 따라 수혜가 가능할 전망"이라며 "매출 증가를 통한 수익 성장 가능성에 주목해야한다"고 설명했다. 이어 그는 올 들어 업종 수익률 대비 두 배 이상 뛰고 있는 것에 대해서도 과도한 상승이 아니라고 언급했다.

채상욱 LIG투자증권 연구원은 대세와 다른 형태의 프로젝트를 모두 수주해 수주 실적면에서 가장 스마트하다는 평가를 내렸다.

아울러 자회사 관련 리스크도 제한적인 만큼 주가에 긍정적인 영향을 가져다 줄 것이란 분석도 나왔다. 대림산업의 건설 계열사 고려개발의 경우 다음달 11일까지 한시적인 채권은행 관리절차가 진행되는 상황이어서 향후 워크아웃이 진행되면 회생절차에 돌입할 것이라는 분석이다.

이 연구원은 "예상되는 방안으로는 시행사와의 관계 설정 후 용인성복 사업을 관리형 토지신탁 사업으로 진행하는 것"이라며 "이렇게 되며 수익성 악화는 불가피하나 부동산 프로젝트파이낸싱(PF)의 상황은 빠르게 진행될 가능성이 크다"고 설명했다.

▶ 주식투자로 돈좀 벌고 계십니까?

▶ 글로벌 투자시대의 프리미엄 마켓정보 “뉴스핌 골드 클럽”

[뉴스핌 Newspim] 이에라 기자 (ERA@newspim.com)