매출 줄어도 수익성 개선 뚜렷

대우건설은 일회성 비용 반영해 적자 전환

[서울=뉴스핌] 정영희 기자 = 지난해 주요 상장 건설사들은 외형 성장보다 수익성 개선에 초점을 맞춘 경영 전략을 통해 내실 다지기에 나섰다. 매출 규모는 전반적으로 축소됐지만, 비용 관리와 사업 구조 조정을 통해 수익성을 끌어올린 기업들이 나타나면서 실적 희비가 엇갈렸다.

현대건설은 흑자 전환에 성공했고, GS건설과 DL이앤씨는 영업이익이 큰 폭으로 증가했다. 반면 대우건설은 대규모 비용을 반영하면서 적자 전환해 업체별 실적 차이가 뚜렷해졌다.

업계는 올해도 매출 목표를 보수적으로 설정하는 한편, 재무 구조 안정화와 수익성 중심의 경영 기조를 이어갈 것으로 전망된다. 동시에 불확실한 업황에 대응하기 위해 사업 포트폴리오 다각화와 신규 먹거리 발굴에 속도를 낼 것이라는 관측이 나온다.

◆ '선별 수주·원가 관리' 통했다…체질 개선 효과 본격화

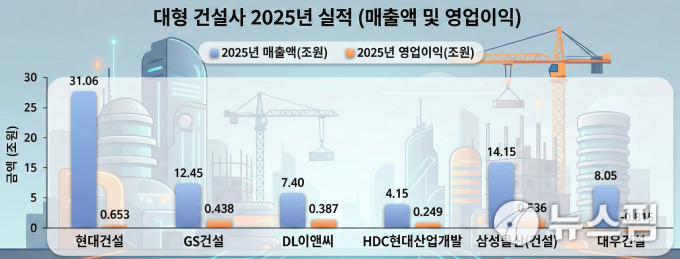

10일 금융감독원 전자공시시스템(DART)에 따르면 현대건설은 지난해 연결 기준 매출은 31조629억원으로 전년 대비 4.9% 감소했지만, 연간 목표치인 30조4000억원을 102.2% 초과 달성했다. 2024년 자회사 손실 등을 이유로 1조원을 넘겼던 적자 고리를 끊고 6530억원의 영업이익을 내면서 1년 만에 흑자로 전환했다.

이상호 교보증권 애널리스트는 "고원가율 현장 준공으로 수익성 개선 효과가 있었고 현장에서 일시적으로 원가율 상승 영향이 있었으며, 플랜트 부문의 비용 처리가 필요한 현장들 또한 준공되는 중"이라고 말했다.

GS건설과 DL이앤씨도 매출은 줄었지만 영업이익은 큰 폭으로 개선됐다. GS건설의 지난해 매출은 12조4504억원으로 전년 대비 3.2% 줄었지만 영업이익은 4378억원으로 53.1% 급증했다. DL이앤씨 역시 매출은 7조4024억원으로 11.1% 감소했지만, 영업이익은 3869억원(약 3870억원)으로 42.8% 늘었다.

송유림 한화투자증권 애널리스트는 "GS건설의 지난해 말 별도 기준 주택 수주잔고는 36조7000억원이며 이 중 71.3%가 도시정비로 구성돼 있다"며 "분양 또한 지난해 9000가구에서 올해 1만4000가구 이상이 예정돼 있어 올해에는 주택 매출 반등과 함께 수주잔고의 재평가가 이뤄질 전망"이라고 말했다.

배세호 IM증권 애널리스트는 "DL이앤씨의 경우 경쟁사 대비 주택 마진의 정상화 속도가 매우 빨라 올해 역시 원가율 개선 추이를 보여줄 것으로 예상된다"며 "규모 있는 플랜트 수주 달성 시 2027년 이후의 실적 가시성도 높아질 것"이라고 내다봤다.

HDC현대산업개발은 자체 사업 성과에 힘입어 매출과 이익이 모두 안정적인 흐름을 보였다. 지난해 매출은 4조1470억원으로 소폭 감소했지만, 영업이익은 2486억원으로 전년 대비 34.7% 증가했다. 류태환 유진투자증권 애널리스트는 "서울원아이파크를 필두로 한 자체 사업의 본격적인 매출화로 타 건설사 대비 차별화된 이익 체력을 입증할 전망"이라며 "최근 도시정비 수주 시장에서의 괄목할만한 성과 또한 향후 안정적인 먹거리 확보로 이어질 것이란 예측이 나온다"고 말했다.

◆ 대우건설 8000억 적자에 '멈칫'…삼성물산도 쉬어가기

외형을 줄이고 실속 찾기에 몰두했던 타 상장사와 달리 삼성물산 건설부문은 다소 주춤한 성적을 냈다. 지난해 매출은 14조1480억원, 영업이익은 5360억원으로 집계됐다. 전년 대비 각각 24%, 46% 감소한 수치다. 하이테크 물량 감소와 대규모 프로젝트 준공 영향이 컸다는 분석이다.

지난해 수주액이 9조2388억원으로 전년 대비 2배 이상 늘어난 만큼, 올해부터는 건설 부문의 전사 실적 기여도는 재차 높아질 것으로 보인다. 김기룡 미래에셋증권 애널리스트는 "2026년 건설 부문 매출 가이던스는 2025년 대비 12% 높은 15조8000억원, 신규 수주는 20% 성장한 23조5000억원"이라며 "현 반도체 업황과 하이테크 부문의 보수적 수주를 고려하면 가이던스 초과 달성이 가능할 것으로 예상된다"고 말했다.

대우건설은 '어닝 쇼크'를 기록했다. 2024년 4031억원의 영업이익을 냈지만 지난해 8154억원의 누적 영업손실을 기록하며 적자 전환했다. 매출 또한 8조546억원으로 전년(10조5036억원) 대비 23.3% 급감했다.

여러 현장에서의 일회성 비용을 크게 반영했기 때문이다. 플랜트 부문에선 나이지리아 T7에서의 재시공과 현지인 파업 등에 따른 1500억원을, 토목 부문에선 이라크 침매터널 함체 침설 공정(2200억원)과 싱가포르 도시철도 교량 상부 공사 설계 변경에 따른 공기 지연에 따른 2100억원 등이 손실로 집계됐다. 판관비에선 지방 미분양 물량에 따른 대손상각비 5500억원이 반영됐다.

대규모 적자가 나긴 했지만 이번 비용 반영으로 향후 실적 개선에 대한 가시성이 높아졌다는 평가가 나온다. 신대현 키움증권 애널리스트는 "대우건설은 2023년과 2024년 지속적으로 연 1000억원 이상의 대손상각비를 인식한 바 있다"며 "올해 6000억원을 일시 비용처리하며 향후 미분양에 따른 비용 반영 가능성이 낮아진 것으로 판단되며, 내년 베트남 사업에 대한 매출화가 본격화 되면서 원전 외에도 중장기적인 신성장 모멘텀을 확보할 수 있을 것"이라고 말했다.

건설사들은 올해 경영 전략으로 '내실 다지기'를 선택했다. 현대건설은 올해 매출 목표를 전년 실적보다 약 3조원 줄어든 27조4000억원으로 잡았으나, 영업이익 목표는 8000억원으로 상향했다. GS건설과 DL이앤씨도 올해 매출 목표를 각각 11조5000억원, 7조2000억원으로 전년 실적 대비 하향 조정했다. 매출 목표를 4조2336억원으로 상향한 회사는 HDC현대산업개발뿐이다.

향후 건설업계의 실적 트렌드는 '사업 포트폴리오 다각화'의 성패에 따라 극명하게 갈릴 전망이다. 정부의 긴축 통화정책과 주요 원자재 가격 상승, 주택시장 침체 등 대내외 불확실성이 증대됨에 따라 기존 단순 시공 중심의 사업 모델로는 안정적인 수익 창출이 어려워져서다.

김화랑 한국건설산업연구원 연구위원은 "주요 건설사들은 생존과 지속가능한 성장을 위해 부동산 개발, 에너지·유틸리티, 민관협력사업(PPP) 등 신사업 분야로의 진출을 서두를 것"이라며 "글로벌 선진 기업들 또한 적극적으로 추진 중인 시대적 패러다임으로, 단순한 수주 경쟁을 넘어선 밸류체인 확장이 향후 건설사들의 실적을 가름하는 핵심 잣대가 될 것으로 분석된다"고 말했다.

chulsoofriend@newspim.com