이 기사는 28일 오전 7시 9분 글로벌 투자시대의 프리미엄 국내외 마켓정보 서비스인 '골드클럽'에 송고된 기사입니다.

◎ 주요 시황

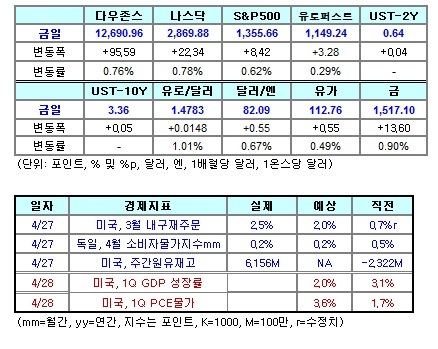

◇ [뉴욕증시] 버냉키 회견으로 랠리. 나스닥, 10년래 최고

- 버냉키 의장, 연준 사상 첫 정례 기자회견. "경기부양 통화정책 서둘러 축소 않을 것"

- FOMC 올해 미국 실질 GDP 성장률 전망치 하향 수정. GE와 보잉, 월풀의 실적 개선도 호재로 반영

◇ [유럽증시] 양호한 실적으로 8주래 최고종가

- 에릭슨, 양호한 기업실적으로 10% 이상 급등. 노키아, 감원과 아웃소싱으로 10억유로 절감추진

- 英 FTSE100지수 0.02% 하락. 獨 DAX지수는 0.66%, 佛 CAC-40지수도 0.55% 각각 상승 마감

◇ [뉴욕외환] 달러, 연준의 양적완화 정책 지속 발표로 하락

- FOMC 양적완화와 저금리 지속 입장 확인, 달러에 하락 압력

- 버냉키, "달러 강세가 미국과 세계 경제에 유익". 엔화, S&P의 신용등급 전망 하향조정으로 하락

◇ [뉴욕채권] 인플레 전망 상향 조정으로 하락

- 연준, 내년도 근원 인플레 전망치 1.3~1.6%로 상향 조정. 장기물 중심으로 국채 가격 하락

- 강력한 美 3월 내구재 지표도 국채시장 압박. 5년 만기 국채 입찰, 최고 수익률 2.124% 기록

◇ [국제유가] FOMC와 재고 지표로 상승 마감

- 연준, 당초 계획대로 QE2 6월말까지 진행. 연준, 상품가 급등세 영향 일시적일 것으로 평가

- 美 휘발유 재고, 10주 연속 감소세 기록. 美 1분기 GDP 성장률(잠정치) 발표 주목

◎ 글로벌 주요 이슈

◇ 美 연준, 올해 실질 GDP성장률 전망치 3.1~3.3%로 하향 조정

- 이전 GDP 성장률 전망치는 3.4~3.7%…실업률도 8.8~9.0%에서 8.4~8.7%로 낮춰

- 내년 성장률은 3.5~4.2%를, 2013년은 3.5~4.3% 예상…장기 전망은 2.5~2.8% 전망

◇ 美 금리선물, FOMC 이전과 같은 2012년 초 인상 가능성 반영

- 연방기금금리 선물, FOMC 발표이후 내년 1월 인상 가능성 33% 가격에 반영

- 2012년 3월 인상 가능성은 90%를, 4월 인상 가능성은 100% 반영

◇ 버냉키, 강한 달러가 글로벌 경제에 유익

- 버냉키, 강한 달러 지지입장 보였으나 양적완화 정책 철회시점은 언급 안 해

- 연준, FOMC 통해 2차 국채매입 6월말까지 지속. 초저금리도 장기간 지속 결정

◇ 美 지난 주 원유재고 600만 배럴 이상 급증…휘발유 재고는 급감 - EIA

- 지난 주 원유재고, 80만배럴 증가 전망보다 훨씬 큰 폭인 616만배럴 늘어

- 휘발유 재고는 110만 배럴 감소 예상보다 많은 251만 배럴 줄어. 정제유, 예상외 181만 배럴 감소

◇ 이베이 1Q 순익, 주당 47센트로 예상상회

- 이베이의 1분기 순익은 주당 47센트로 1년 전의 주당 42센트에 비해 증가

- 매출은 25.5억 달러로 집계. 전문가들, 46센트의 순익과 24.8억 달러의 매출 예상