HPC 시장 진출, 아마존 트레이니엄 수주

성장 가속화 예고에 월가 목표주가 상향

이 기사는 11월 5일 오후 4시55분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

<패브리넷 신고점 ① 사상 최대 매출·EPS 실적>에서 이어짐

[서울=뉴스핌] 김현영 기자 = ◆ 2분기 전망 '매우 공격적', 성장 가속화 예고

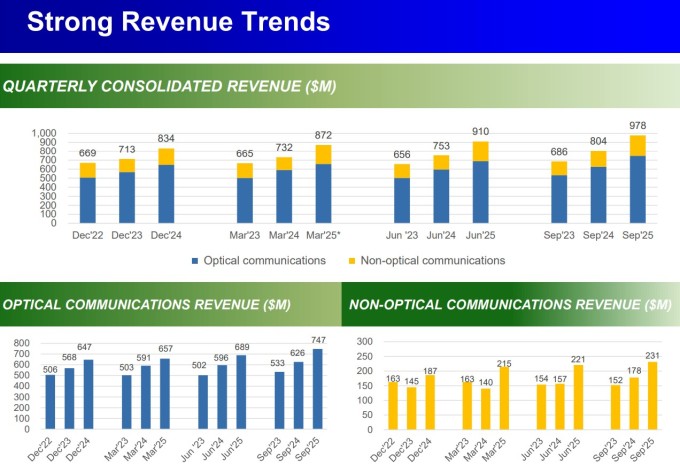

패브리넷(종목코드: FN)이 제시한 2026 회계연도 2분기(12월 26일 종료 예정) 전망은 시장의 기대를 뛰어넘는 수준이다. 회사는 2분기 매출을 10억5000만~11억 달러로 예상했다. 중간값 기준 10억7500만 달러는 전년 동기 대비 29% 증가한 수치로, 1분기 성장률 22%를 크게 상회한다.

주당순이익(EPS) 전망도 강력하다. GAAP 기준 EPS는 2.91~3.06달러, 비GAAP 기준 EPS는 3.15~3.30달러로 제시됐다. 비GAAP EPS 중간값 3.225달러는 1분기 실적 2.92달러 대비 약 10% 증가한 수준이다.

노스랜드는 "2분기 매출 성장률이 전년 대비 29%로 가속화될 것이란 전망이 매우 인상적"이라며 "성장이 폭넓게 나타나고 있으며, 일관된 실행력을 바탕으로 프리미엄 밸류에이션이 정당화된다"고 분석했다.

◆ 월가 반응 폭발적, 목표주가 일제히 상향

실적 발표 이후 주요 투자은행들의 반응은 일제히 긍정적이었다. 니덤의 라이언 쿤츠 애널리스트는 투자의견 '매수'를 유지하면서 목표주가를 440달러에서 540달러로 22.73% 상향 조정했다. 쿤츠는 "실적이 시장 기대치를 크게 웃돌았으며, 시에나와 시스코 등 주요 고객사의 기여로 통신 부문 성장이 두드러졌다"고 평가했다.

로젠블라트의 마이크 제노비스 애널리스트는 '매수' 의견을 재확인하며 목표주가를 425달러에서 550달러로 29.41% 올려 잡았다. 제노비스는 패브리넷의 실적에 대한 지속적인 신뢰를 반영하여 목표주가를 높였다.

JP모간의 사믹 채터지 애널리스트는 목표주가를 430달러에서 530달러로 23.26% 올리면서 투자의견 '비중확대'를 재확인했다. 이는 여전히 추가 상승 여력이 있다는 판단을 시사한다.

노스랜드는 기존 목표주가 375달러를 550달러로 무려 46.67% 상향 조정하며 '시장수익률 상회' 투자의견을 고수했다. 노스랜드는 "실적이 예상을 훨씬 웃도는 수준이었으며, 성장이 매우 폭넓게 나타나고 있다"고 강조했다.

월가 애널리스트들의 투자의견을 종합하면 '매수' 의견이 우세하다. CNBC 집계에 따르면, 10개 투자은행(IB) 중 7곳이 '매수', 3곳이 '보유' 의견을 제시했다.

◆ 리스크 요인도 존재, 부품 공급 제약 주시 필요

다만 일부 리스크 요인도 존재한다. 데이터 통신 부문을 중심으로 한 부품 공급 제약은 2분기에도 지속될 것으로 보이며, 이는 향후 성장에 부담 요인으로 작용할 가능성이 있다. 외환 변동성도 수익성에 영향을 미칠 수 있는 변수다.

또한 자동차 부문의 전분기 대비 5% 감소, 산업용 레이저 부문의 성장 정체는 사업 다각화 측면에서 개선이 필요한 부분으로 지적된다. 광학 통신과 HPC에 대한 의존도가 높아지는 만큼 이들 시장의 변동성이 전체 실적에 미치는 영향도 커질 수 있다.

◆ 장기 전망은 밝아, 구조적 성장 스토리 주목

그럼에도 불구하고 패브리넷의 중장기 전망은 매우 밝다는 것이 시장의 중론이다. 5G 통신망 확대, 데이터센터 증설, AI 인프라 투자 확대 등 구조적 성장 요인이 여전히 유효하기 때문이다.

특히 HPC 시장 진출은 새로운 성장 동력을 확보했다는 점에서 의미가 크다. AI 가속기 칩 수요는 앞으로 수년간 빠르게 증가할 것으로 예상되며, 패브리넷이 아마존 외에도 다른 클라우드 업체나 AI 칩 제조사로 고객을 확대할 경우 성장 모멘텀은 더욱 강화될 것이다.

회사가 계획 중인 20억 달러 이상의 신규 생산 능력 확보도 긍정적이다. 이는 수요 증가에 대응할 준비가 되어 있다는 신호이자, 향후 매출 성장의 물리적 기반을 마련하는 것이기 때문이다.

◆ 실행력과 다각화, 밸류에이션

투자자 관점에서 패브리넷의 핵심 강점은 크게 세 가지로 요약된다. 첫째, 검증된 실행력이다. 회사는 지속적으로 가이던스를 초과 달성하며 시장의 신뢰를 쌓아왔다. 복잡한 제품을 높은 품질로 제조할 수 있는 기술력과 생산 능력은 쉽게 모방하기 어려운 경쟁 우위다.

둘째, 사업 다각화와 고부가가치 제품군 확대다. 통신 부문의 강세에 더해 HPC 시장까지 진출하면서 성장 경로가 다변화되고 있다. 이는 특정 시장 변동성에 대한 방어력을 높이는 동시에, 더 높은 마진을 기대할 수 있는 제품 포트폴리오를 구축하는 것을 의미한다.

셋째, 여전히 매력적인 밸류에이션이다. 주요 투자은행들의 목표주가가 530~550달러에 집중되어 있으며, 대부분 '매수' 또는 그에 준하는 의견을 제시하고 있다. 이는 현재 주가 수준에서도 추가 상승 여력이 있다는 판단을 반영한다.

◆ 구조적 성장 수혜주로서의 매력

패브리넷은 광학 통신, 데이터센터, AI 인프라라는 세 가지 메가트렌드가 교차하는 지점에 위치한 기업이다. 2026 회계연도 1분기 실적은 이러한 구조적 성장 기회를 회사가 성공적으로 포착하고 있음을 입증했다.

29%의 2분기 매출 성장률 전망, HPC 시장 진출, 20억 달러 규모의 설비 투자 계획 등은 향후 수년간 강력한 성장이 지속될 것임을 시사한다. 월가의 상향된 목표주가는 이러한 전망에 대한 신뢰의 표현이다.

물론 부품 공급 제약, 외환 변동성, 특정 부문 의존도 증가 등의 리스크는 존재한다. 그러나 검증된 실행력과 폭넓은 성장 모멘텀을 감안할 때, 패브리넷은 장기 성장 포트폴리오에 포함시킬 만한 매력적인 투자 대상으로 평가받고 있다.

그레이디 CEO의 말처럼 패브리넷의 "여러 긍정적인 요인"은 단기적 호재가 아니라 구조적 성장 스토리의 일부다. 광학 제조 분야에서의 경쟁력을 바탕으로 새로운 기회를 적극 활용하는 패브리넷의 행보는 앞으로도 투자자들의 관심을 받기에 충분해 보인다.

kimhyun01@newspim.com