광학 부품·장치 공급업계 선두주자 '천부광통신'

양대 경쟁력 기반 안정적 2자릿수 실적 성장세

'고배당 매력+높은 주가 상승 여력'으로 재평가

이 기사는 5월 12일 오후 2시21분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 배상희 기자 = <AI 시대 최대 수혜산업 '광통신'① 그 중심에 선 '천부광통신'>에서 이어짐.

◆ 올해 광모듈 출하량 56%↑, 동반성장 기대

광통신 산업은 5G 네트워크 구축과 데이터센터 설립을 위한 기반으로 클라우드 컴퓨팅, 빅데이터, 사물인터넷(IoT), 인공지능(AI) 등 새로운 정보기술의 발전 속에 고속 성장하고 있다. 데이터 통신 수요가 확대되고, 광전자 기술과 장치 연구개발 기술 수준이 높아지면서 광통신 시장 규모도 지속 확대되는 추세에 있다.

중국 당국은 '기초 전자부품 산업 발전 행동계획(2021~2023)', '디지털 차이나 건설 종합 배치 계획' 등 일련의 지원 정책을 앞세워 초고속, 초대용량, 초장거리 광통신 기술 개발에 속도를 내고 전략적 차원에서 광통신 인프라 시설 구축을 지속 추진하고 있다.

2023년 중국 광통신 시장 규모는 1390억 위안에 달했으며, 2018년부터 2023년까지 연평균 복합성장률(CAGR)은 5.02%를 기록했다.

광통신 송수신 신호 변환에 필수적인 장치인 광부품은 광모듈의 핵심이다.

광통신 산업의 업스트림 영역에 속하는 원재료는 주로 광학 칩/전자 칩, 인쇄회로기판(PCB), 등으로 구성되며, 미드스트림에 속하는 광부품에는 광소자가 포함되는데 광소자는 구동 방식에 따라 능동소자와 수동소자로 나뉜다. 광소자는 다양한 패키징 방식을 통해 광모듈을 구성한다.

다운스트림에 속하는 응용 영역에서 광부품은 광통신 시스템 장비에 사용되며 주로 통신사, 클라우드 서비스 제공업체, 데이터센터 업체 등의 고객을 대상으로 광섬유 접속, 무선 프론트홀 및 백홀, 파장분할다중화, 이더넷 등 분야에 활용된다.

빠르게 규모가 커지고 있는 전세계 광 모듈 시장은천부광통신(天孚通信·TFC 300394.SZ)의 성장을 견인하는 핵심 배경이다.

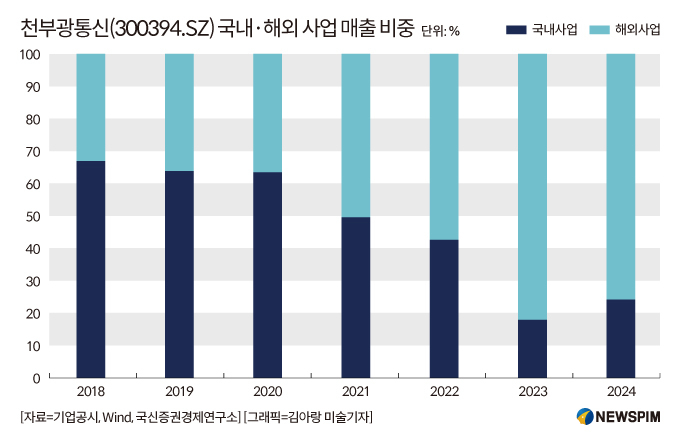

중국 금융정보 제공업체 윈드(Wind)에 따르면 천부광통신의 전체 매출에서 해외사업 수익이 차지하는 2018년부터 지속적으로 증가, 2024년에는 다소 그 차이가 축소됐으나 여전히 해외 시장에 대한 의존도가 높다.

광트랜시버 전문 시장조사업체인 라이트카운팅(Lightcounting)에 따르면 전세계 광모듈 시장은 2022~2027년 사이에 11%의 연평균 성장률로 지속 성장해 2027년에는 200억 달러를 돌파할 것으로 예상된다.

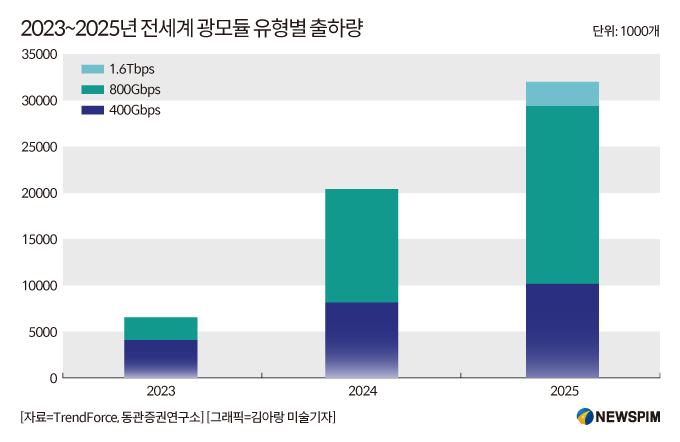

글로벌 시장 조사업체 트렌드포스(TrendForce)는 2025년 전 세계 광 모듈 출하량이 전년 대비 56.5% 증가할 것으로 예상했다.

무엇보다 고속 데이터 전송 수요가 증가함에 따라, 데이터 센터 인터커넥트(DCI)와 AI 서버 간의 상호 연결을 위한 핵심 구성 요소인 광 모듈, 특히 400G(초당 기가비트), 800G, 1.6T(초당 테라비트) 등 고속 광 모듈의 출하량이 급속히 증가할 것으로 내다봤다.

장성증권(長城證券)는 연구 보고서를 통해 글로벌 AI 컴퓨팅 파워 수요가 지속적으로 늘어나고 AI 응용, AI 엔드투엔드(End-to-End) 등의 영역이 지속 발전하면서 고속 광모듈 수요를 견인할 것으로 내다봤다.

무엇보다 중국 시장에서 기술국산화 트렌드가 자리잡아가는 가운데, 중국 제조업체들은 전 세계 광 모듈 공급업계에서 중요한 위치를 차지하고 있다는 점에서 주목된다.

전 세계 10대 광 모듈 공급업체 중 중국 기업이 7개의 자리를 차지하고 있다.

2023년 기준 중제욱창(中際旭創∙ZJ Innolight, 300308.SZ)이 전세계 광모듈 업계 1위 자리를 지키는 가운데 화웨이의 팹리스(반도체 설계) 자회사 하이실리콘(華為海思∙HiSilicon)이 3위, 광신과기(光迅科技·Accelink, 002281.SZ)가 5위, 하이센스(海信∙Hisense 000921.SZ/0921.HK)가 6위, 신역성통신기술(新易盛∙Eoptolink 300502.SZ)이 7위, 화공정원(華工正源∙HG GENUINE)이 8위, 쏘스광전(索爾思光電∙SOURCE Photonics)가 9위를 차지했다.

◆ AI시대 호기 맞아 '2자릿수 성장세' 지속

고속 광모듈 부품의 수요가 지속 증가하면서 천부광통신의 실적 또한 성장세를 이어가고 있다.

지난해 영업수익(매출)과 지배주주 귀속 순이익은 32억5200만 위안과 13억4400만 위안으로 전년 대비 각각 67.74%와 84.07% 증가했다. 비경상 손익(경영 업무와 직접 관련이 없는 기타 특별거래를 통해 발생하는 손익)을 제외한 순이익은 13억1400만 위안으로 82.56%의 성장률을 기록했다.

올해 1분기에도 안정적 성장세를 지속, 영업수익과 순이익은 9억4500만 위안과 3억3800만 위안으로 지난해 같은 기간 대비 29.11%와 21.07% 증가했다.

AI 시대에 따른 수혜를 받으면서 고속 능동소자와 수동소자 모두 빠르게 성장하고 있다. 2024년 기준 두 사업 영역의 매출 비중은 50.91%와 48.47%를 차지하며 전년 대비 각각 121.91%와 33.21% 늘었다.

능동소자 제품 매출의 빠른 성장세는 출하량이 점진적으로 증가했기 때문이다. 2022년 천부광통신은 자금 조달을 통해 적극적으로 고속 광학 제품 개발에 나서왔고 현재는 AI 산업 발전에 따라 데이터 통신 광모듈 등 분야에서 혜택을 받고 있다.

중국 경제 및 시장 관련 데이터 제공업체 관연천하(觀研天下)에 따르면 중국 광모듈 산업 비용 구성에 있어 광학 장치 비용은 73%, 전자 칩 비용은 18%, 인쇄회로기판(PCB) 비용은 5%, 외장케이스 비용은 4%를 차지한다. 천부광통신의 주력 생산 제품은 광학 장치인 만큼 수요가 늘어갈수록 수익 또한 빠르게 상승할 것으로 기대된다.

[본 기사는 정보를 제공하기 위한 것이며, 투자를 권유하거나 주식거래를 유도하지 않습니다. 해당 정보 이용에 따르는 책임은 이용자 본인에게 있습니다.]

pxx17@newspim.com