맞춤형 네트워킹 장비 수요↑ AI 채택 확대

800G 스위치 도입 확산, 시장 점유 확대

특정 고객 집중도 높음, 리스크 관리 필요

이 기사는 7월 30일 오후 4시53분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

<'신고가 행진' 셀레스티카 ① 메타·오픈AI와 대규모 계약>에서 이어짐

[서울=뉴스핌] 김현영 기자 = ◆ 800G 스위치 기술 선도, AI 트렌드 적극 수용

셀레스티카(뉴욕증권거래소 종목코드: CLS)는 현재 400G와 800G 네트워킹 스위치의 도입이 계속 확산되고 있으며, 2025년 전체 네트워킹 스위치 물량의 절반 이상을 800G가 차지할 것으로 예상된다고 밝혔다. 회사는 대형 주문자로부터 800G 광 트랜시버 생산 계약을 새로 확보해 하반기부터 생산에 돌입할 예정이다.

셀레스티카는 특히 스위칭 및 맞춤형 ASIC 컴퓨팅 부문에서 강력한 모멘텀을 경험하고 있다. 800G 스위치 기술 및 맞춤형 ASIC 서버에 대한 회사의 전문성은 AI 애플리케이션이 더욱 정교한 이더넷 스위칭 기능을 요구함에 따라 점점 더 가치가 높아지고 있다.

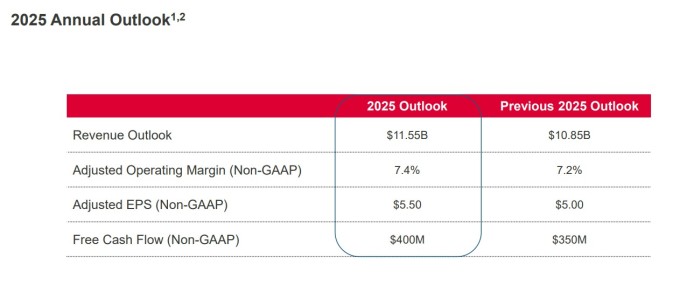

◆ 2025년 연간 전망 대폭 상향 조정

강력한 2분기 실적과 커넥티비티·클라우드솔루션(CCS) 고객들의 수요 전망 강화를 바탕으로 셀레스티카는 2025년 연간 전망을 상향 조정했다.

연간 매출 전망은 기존 108억5000만달러에서 115억5000만달러로, 조정 주당순이익(EPS) 전망은 5.00달러에서 5.50달러로 각각 올렸다. 2025년 3분기 매출은 28억7500만~31억2500만달러, 조정 EPS는 1.37~1.53달러로 가이던스를 제시했다.

코이핀 집계에 따르면 월가 애널리스트들은 2025년 연간 매출이 110억3000만달러로 전년 대비 14.40% 증가하고 EPS는 5.12달러를 기록할 것으로 추정한다. 2026년에는 한층 가파른 성장이 전망되어 연간 매출 128억4000만달러(16.32% 증가), EPS 6.16달러(20.34% 증가)로 예상된다.

◆ 월가 '매수' 의견 압도적

현재 셀레스티카에 대한 월가의 투자의견은 '매수'가 압도적으로 우세하다. CNBC 집계에 따르면 17개 투자은행 중 3곳이 '강력 매수', 12곳이 '매수'를 추천했고, 2곳만 '보유' 의견을 냈다. 월가 최고 목표주가는 245달러, 최저 목표주가는 101달러다.

스티펠 니콜라우스는 2분기 실적 발표 후 '매수' 투자의견을 재확인하고 목표주가를 150달러에서 230달러로 대폭 상향 조정했다. 29일 종가 202달러에서 13.86% 추가 상승 여력이 있다고 전망한 셈이다. 스티펠의 루벤 로이 애널리스트는 가속화되는 AI 기반 수요 속에서 셀레스티카의 강력한 실행력을 목표주가 인상의 핵심 이유로 꼽았다.

30일 캐너코드 제뉴이티는 기록적인 영업이익률로 뛰어난 분기 실적을 달성한 데 주목하며 목표주가를 126달러에서 240달러로 올리고 '매수' 투자의견을 유지했다. 캐너코드의 로버트 영 애널리스트는 하이퍼스케일러 고객의 HPS 네트워킹 장비에 대한 수요가 계속해서 증가하면서 2분기 모든 주요 지표가 예상을 상회한 점을 높이 평가했다.

바클레이스는 목표주가를 146달러에서 220달러로 상향 조정하며 '비중 확대' 의견을 재차 강조했다. 바클레이스의 팀 롱 애널리스트는 셀레스티카가 AI 인프라 분야에서 지속적인 성공을 이어가고 있다고 판단해 실적 추정치 또한 상향 조정했다고 밝혔다. UBS는 목표주가를 101달러에서 208달러로 올리면서도 '중립' 투자의견을 고수했다.

30일 씨티는 셀레스티카의 목표주가를 172달러에서 212달러로 상향 조정하며, 2분기 실적 호조 이후 회사의 성장 가속화와 AI 네트워킹 기회 확대를 반영한 것이라고 밝혔다. 앞서 21일 씨티는 '중립' 투자의견과 목표주가 172달러로 셀레스티카 커버리지를 시작했다.

21일 씨티는 셀레스티카 주식의 올해 상승세가 초기 800G 하이퍼스케일 그린필드 투자에 힘입어 AI 백엔드 스위치 시장에서 30% 이상의 강력한 점유율 상승을 반영한다고 언급했다. 당시 172달러 목표주가 설정은 셀레스티카의 가장 가까운 AI 노출 EMS 동종 업체인 패브리넷(FN)과 일치하는 약 28배의 주가수익배율(PER) 배수를 기준으로 했다고 설명했다.

실적 발표 전인 23일 RBC 캐피털 마켓츠는 셀레스티카 목표주가를 120달러에서 185달러로 상향 조정하고 '시장수익률 상회' 투자의견을 재확인했다. RBC 캐피털의 폴 트라이버 애널리스트는 셀레스티카가 하이퍼스케일러 부문에서 강력한 성장 모멘텀을 바탕으로 역사적 밸류에이션 범위의 상단에서 계속 거래될 것으로 전망했다.

◆ AI 인프라 전환의 최대 수혜주로 부상

시장 전문가들은 셀레스티카를 미국 하이퍼스케일러의 네트워크 장비 커스터마이징 트렌드의 대표적 수혜주로 꼽는다. 하이퍼스케일러들의 네트워크 장비 내재화가 진행되며 셀레스티카의 커넥티비티·클라우드솔루션(CCS) 부문이 한층 주목받을 것이라는 전망이다.

AI 인프라로의 지속적인 전환은 셀레스티카에게 중요한 기회를 제공한다. 다양한 산업 분야 기업들이 AI 기술을 점점 더 많이 채택함에 따라 맞춤형 ASIC 서버 및 고성능 네트워킹 장비를 포함한 특수 하드웨어에 대한 수요가 크게 증가할 것으로 예상된다.

대규모 언어 모델 및 생성형 AI와 같은 더욱 정교한 AI 애플리케이션으로의 추세는 셀레스티카의 역량과 잘 맞는 점점 더 강력하고 효율적인 컴퓨팅 솔루션을 필요로 한다.

◆ 고객 집중도 등 리스크 요인도 상존

다만 일부 리스크 요인도 지적된다. 셀레스티카의 주가는 향후 12개월 예상 순이익의 36.5배(포워드 PER)로 지난 10년간의 역사적 범위인 5~23배의 상단을 훌쩍 넘어선 상태다.

동종업체인 아리스타 네트웍스(ANET)는 포워드 PER이 45.5배로 더 높지만 대만의 액톤 테크놀로지는 23.8배, 미국의 전자 장비 및 부품 제조업체 자빌(JBL)은 22.0배, 플렉스(FLEX)는 17배, 산미나(SANM)는 18.1배에 거래되고 있어 상대적으로 높은 밸류에이션이 부담으로 작용할 수 있다.

또한 전체 매출의 73%(2024년 기준)를 상위 10개 고객사가 차지하고, 이 중 최대 2개 고객이 각각 28%와 11%를 차지하는 높은 고객 집중도는 여전히 주요 리스크 요인으로 지목된다. 게다가 대형 클라우드 서비스 업체들의 자본투자 계획 변화가 회사 실적에 상당한 영향을 미칠 수 있어 지속적인 모니터링이 필요한 상황이다.