LCC 여행시대, 국제무대서 확장기 본격화하나

[편집자] 이 기사는 11월 4일 오전 10시 49분 뉴스핌 프리미엄 뉴스서비스 ‘ANDA’에 먼저 출고됐습니다.

[편집자] 이 기사는 11월 4일 오전 10시 49분 뉴스핌 프리미엄 뉴스서비스 ‘ANDA’에 먼저 출고됐습니다.

[뉴스핌=박민선 기자] 제주항공이 주식시장에 뜬다. 국내 LCC(Low Cost Carrier;저비용 항공사)시장 최강자인 제주항공이 오는 6일 증시 상장을 통해 더 높은 비상을 준비 중이다.

항공기 1대로 출발했던 제주항공은 설립 10년만에 항공기 20대, 국내외 29개 노선으로 확장하며 괄목할 만한 성장을 이뤄냈다. 매출 및 영업이익, 수송객수 기준 점유율 등에서 명실상부한 LCC 1위 기업으로 자리를 굳히면서 국내 LCC 시장의 확장세를 주도하고 있다.

더욱이 이번 상장은 LCC 가운데 항공업체 단독으로 상장되는 첫 사례라는 점에서 그동안 LCC 시장에 대해 관심을 보여왔던 잠재적 투자자들까지 뜨거운 관심을 보이고 있다.

실제 지난 28일부터 이틀간 진행된 공모주 청약의 경쟁률은 448.5대 1을 기록하며 그야말로 흥행대박을 기록했다.

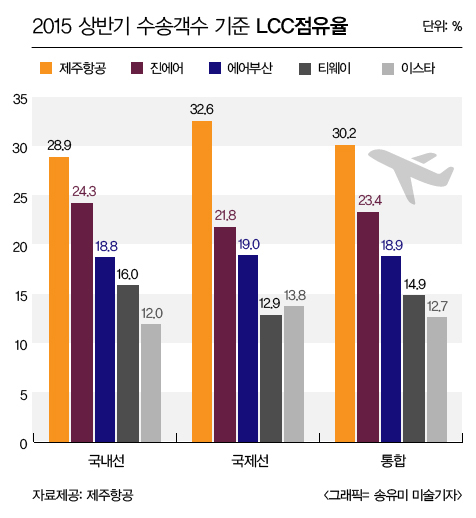

◆ 제주항공, LCC구조적 성장 맞물려 탄력 붙을까

2015년 상반기 기준 수송객수 기준 제주항공의 LCC 시장 점유율은 30.2% 수준이다. 2위인 진에어가 23.4%를 차지하고 있으며 에어부산 18.9%, 티웨이 14.9%, 이스타항공 12.7% 순으로 뒤를 잇고 있다.

지난해 LCC 시장 전체 매출액(1조7000억원) 기준으로도 제주항공(5100억원)이 차지하는 비중은 1/3 가량에 달해 나머지 4개사 대비 월등한 입지를 구축 중이다. 상반기 매출액과 영업이익은 각각 2868억원, 307억원 수준을 달성, 역대 상반기 최고의 성과를 실현했다.

제주항공은 국내 LCC시장의 개척자 격인 만큼 LCC 시장과 함께 성장 스토리를 쓰고 있다. 설립 초기만 해도 단거리 국내선 전용 수준으로 여겨졌던 LCC 시장은 상반기 국내선 기준 점유율이 53%를 넘어설 만큼 성공적인 시장 구축을 이뤄냈다.

LCC 시장의 이같은 성장은 LCC를 이용했던 기존 소비자들을 중심으로 꾸준한 수요가 창출되는 데에서 비롯된다. 젊은 소비자들이 불필요한 서비스 이용 요금을 지불하는 대신 저렴한 가격으로 합리적 소비를 추구하고 항공사 마일리지에 예속되지 않는 성향을 보이면서 LCC 시장의 성장이 구조적으로 나타나고 있는 것이다.

제주항공 관계자는 "국내 및 해외에서 LCC 경험자들이 증가하면서 시장에 대한 시각이 달라지고 있다"며 "운임비용을 낮춤으로써 아무런 서비스를 이용하지 않고 저렴한 항공 탑승을 원하는 수요층과 필요에 따라 다른 서비스를 원할 경우 선택권을 제공할 수 있도록 다양한 방안을 개발 중에 있다"고 설명했다.

또 여행사들의 LCC 이용률이 증가하는 것도 한 축을 담당하고 있다. 지난해 기준 패키지 상품 가운데 LCC를 이용하는 비중은 하나투어 21%, 모두투어 18% 등으로 지난 2011년의 9% 대비 두배 가량 늘어난 상태다.

현재 보잉737-800 20대를 운영 중인 제주항공은 연내 2대를 추가 도입해 총 항공기 수를 22대로 늘릴 예정이다. 운항 노선 역시 현재의 29개 노선(국내선 4개, 국제선 25개)을 운영 중이지만 내달 인천-다낭 취항이 예정돼 있어 이 역시 30개로 확장된다.

제주항공은 오는 2020년까지 항공기 40대, 60개 노선을 달성한다는 목표를 향해 전력투구 중이다.

◆부가매출 창출력 굿…차별화 전략이 관건

시장 전문가들은 LCC 시장 자체의 성장 가능성과 제주항공의 부가매출 창출 능력 및 비용 경쟁력 확보 전략 등을 감안했을 때 투자 메리트가 높다고 평가하고 있다.

신지윤 KTB투자증권 애널리스트는 "설립 초기만 하더라도 LCC의 안전성 등에 대한 견제가 존재했지만 이러한 부분이 불식되면서 경쟁력 있다는 평가를 받고 있는 상황"이라면서 "소비자들이 굳이 비싼 항공사를 이용하기보다는 다소 불편하더라도 가격 메리트로 이를 커버한다는 추세를 보이면서 저변이 넓어지는 양상"이라고 말했다.

유럽이나 동남아시아 사례에 비춰보더라도 국내 LCC 시장은 국제선을 중심으로 한 확장세가 나타날 것이라는 전망이다. 실제 글로벌 LCC 시장과 비교해보면 국내 LCC기업들의 성장 가능성은 더욱 힘을 받는다. 우리나라를 포함한 중국, 일본 등 동북아지역 역내시장의 LCC 침투율은 10.9% 수준에 불과해 미국(30.8%)이나 유럽(39.6%), 동남아시아(59.5%) 대비 상대적으로 낮은 수준에 그치고 있는 것.

특히 동북아 3국의 항공시장이 오픈 스카이(Open Sky; 일정 요건을 충족한 항공사에 대해 자유로운 신규 취항을 허용하는 제도) 시대를 맞게될 경우 현재의 30% 전후의 성장세는 당분간 유지될 가능성이 높을 것으로 전망되고 있다.

또 제주항공이 올해 7% 수준인 부가매출 비중을 2020년까지 10%로 확장할 경우 영업이익 기준 800억원 수준에 달할 전망이다. 곽성환 현대증권 애널리스트는 "제주항공의 경우 기내식과 옆좌석 판매 등 마진율이 높은 부가매출을 일으킴으로써 수익성을 보존하는 데 강점을 보이고 있다"며 "강력한 원가 경쟁력과 업계 최저 운임, 부가매출 전략의 가시성, 향상되는 실적 등으로 기업가치 증대가 예상된다"고 진단했다.

다만 추가적인 확장기를 거치는 동안 경쟁이 지속되는 과정에서 차별화된 전략을 꾸준히 수립하는 것이 중요한 변수가 될 것이라는 진단도 제기됐다.

방민진 유진투자증권 애널리스트는 "LCC의 시장 침투율이 일정 수준을 상회하는 시점에서는 LCC 조차도 타격이 불가피해질 수 있다"며 "최대한 저비용 구조를 확보하는 뚜렷한 전략 수립과 체질 개선을 보여주는 항공사가 최후의 승자로 남게 될 것"이라고 지적했다.

한편 오는 6일 상장 예정인 제주항공의 공모가는 3만원으로 공모주식수는 총 550만주다. KTB투자증권은 제주항공의 첫 목표주가로 3만6000원을 제시했으며 하이투자증권은 이보다 높은 4만원까지 내다봤다.

[뉴스핌 Newspim] 박민선 기자 (pms0712@newspim.com)