[편집자] 이 기사는 6월 25일 오후 4시22분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[서울=뉴스핌] 김승동 기자 = 금융당국은 보장성 상품인 종신보험을 저축이나 연금상품인 것처럼 판매하는 것을 금지하고 있다. 종신보험은 가입 초기에 떼는 사업비가 많아 중도해지시 해지환급금이 연금보험에 비해 턱없이 적어, 가입자의 민원을 유발하기 때문이다.

뉴스핌이 25일 업계 1위인 삼성생명의 종신보험 상품설명서를 분석한 결과 저축이나 연금상품으로 오인할 여지가 있는 것으로 드러났다.

◆ 보장 키워드보다 저축이 더 많이 등장

분석한 상품은 ‘삼성생명 통합 생활자금 받는 유니버설종신보험’이다. 주계약(사망+생활자금 보장)만 가입한다는 조건으로 상품설명서를 받아, 키워드를 분석했다.

분석 결과 종신보험임에도 사망 보장에 대한 설명보다 사망보험금을 통한 연금이나 생활자금 활용 등 저축에 대한 설명이 2배 이상 많았다.

24페이지에 달하는 상품설명서에 '사망'이란 단어가 115번 등장했다. 뒤를 이어 ‘종신’이 59번, ‘보장’은 53번 반복됐다. 보장성보험의 키워드라 할 수 있는 이 세 단어가 총 227번 들어가 있다.

반면 ‘연금’이란 단어는 무려 322번 반복됐다. ‘생활자금’도 149번이나 중복 사용됐다. 저축성보험의 키워드가 총 471번 나온 셈이다. 주계약인 보장성보험 키워드보다 2배 이상 많은 것.

|

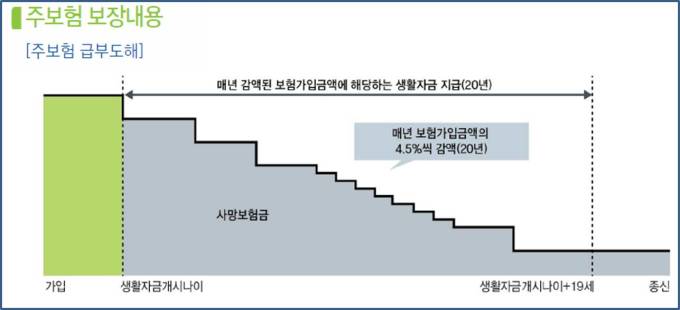

이 상품은 주계약을 통해 가입자(피보험자)가 사망시 고액의 사망보험금을 보장받는다. 다만 가입시점에 선택한 나이가 되면 사망보험금의 일부를 생활자금으로 선지급하며, 제도성특약(보험료를 내지 않는 서비스 특약)을 활용하면 보험적립금을 연금으로 전환할 수 있다는 게 주요 특징이다.

종신보험은 보장성보험이지만 적립금이 쌓인다. 이 적립금을 연금으로 전환할 수 있다(연금전환특약). 부수적으로 있는 저축 기능을 주목적인 사망보장보다 더 많이 설명하고 있는 것이다.

|

정욱 실천자산관리연구소 소장은 “종신보험은 보장성보험의 대표격으로 많이 판매되고 있다”면서도 “상품설명서에 보장에 대한 설명보다 연금이나 생활자금 등 저축에 대한 설명이 더 많다”고 말했다.

이어 “결국 상품설명서 그 자체가 종신보험을 연금 등 저축상품으로 오인할 수 있게 구성되어 있는 것”이라고 설명했다.

◆ 종신보험, 전체 민원 중 40%

금융감독원은 지난 2016년 10월 ‘종신보험 판매과정에서 불합리한 관행을 시정하겠다'고 밝혔다. 불완전판매 사례가 다수 발견된 회사에 대해서는 상품판매 중지 및 관련 임·직원에 대한 제재 등 엄정 조치하겠다고 덧붙였다.

지난해 910만8656건의 신계약 중 불완전판매건수는 3만917건다. 이 가운데 종신보험이 1만2324건으로 전체 민원의 39.9%를 차지했다. 종신보험이 전체 보험 민원 중 가장 많은 비중을 차지하고 있는 것. 하지만 금감원은 아직까지 종신보험 불완전판매로 제재를 한 사례가 없다.

종신보험 이외의 상품은 민원율이 많아야 10%대에 불과했다. △변액보험 3683건(12.0%) △암보험 3093건(10.0%) △연금보험 2852건(9.2%) △치명적질병보장보험 1326건(4.3%) △저축성보험 863건(2.8%) △어린이보험 536건(1.7%) 등이다.

금융업계 한 관계자는 “지난 2016년 금감원이 종신보험 불완전판매를 줄이겠다고 발표하면서 구체적인 제재사항에 대해서는 명시하지 않았다”며 “이는 엄포만 놓을 뿐 실제 제재는 하지 않을 것이라는 의미”라고 말했다. 이어 “새국제회계기준 도입 등으로 각 보험사들이 보장성보험 판매에 집중하고 있어 종신보험 불완전판매율은 더욱 증가할 것”이라며 “종신보험을 저축성보험으로 오인해 가입하지 않는 강력한 가이드라인을 만들어야 할 것”이라고 말했다.

0I087094891@newspim.com