[편집자] 이 기사는 6월 18일 오후 4시16분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[서울=뉴스핌] 김승동 기자 = 저금리로 인해 일시납즉시연금보험에 가입한 후 20년 이상 생존해야 원금보다 많은 연금을 받을 수 있다. 하지만 자산가들은 여전히 이 상품에 가입하고 있다. 사전 증여를 하면 세금을 대폭 아낄 수 있기 때문이다.[관련기사 즉시연금, 20년 넘게 받아야 원금 이상]

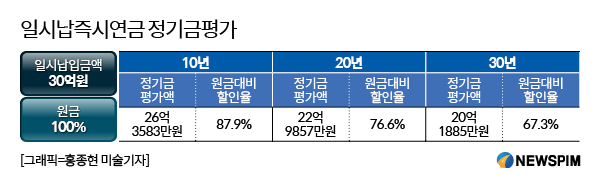

연금을 증여할 경우 미래에 받을 돈을 현재가치로 할인한 후 세율을 붙여 증여세를 내야한다. 이를 '정기금평가'라 한다. 현재 정기금평가시 적용되는 할인율이 3%다.

◆연금, 길게 증여할수록 절세 폭 커져

뉴스핌이 18일 일시납즉시연금보험에 30억원을 가입한다는 조건으로 정기금평가액을 산출했다. 목돈을 맡긴 후 10년·20년·30년 등 확정기간 동안 연금액을 받는 조건이다. 10년 동안 연금을 수령할 경우 연금액은 3억원(월 2500만원)이며, 30년간 받는다면 1억원(월 약 833만원)이다.

부모가 계약자, 자녀를 수익자로 하면 부모가 목돈의 보험료를 납입하고, 자녀가 연금을 수령하는 조건이 된다. 자연스럽게 증여를 하는 셈이다.

|

현재 정기금평가시 적용하는 할인율은 3.0%다. 이 할인율을 적용하면 10년 동안 받을 연금의 현재가치는 26억3583만원이다. 납입한 원금 30억원의 87.9% 수준. 연금을 20년과 30년 받는다면 각각의 현재가치는 22억9857억원(76.6%), 20억1885만원(67.3%)이다.

이 금액을 기준으로 계산하면 30년간 수령한다는 조건일 때 증여세 4억원을 아낄 수 있더. 즉, 30억원을 현금으로 바로 증여할 경우 세금은 10억2000만원이지만 연금으로 하면 6억2754만원이다.

김도균 피닉스ENC 대표는 “저금리 등으로 인해 일시납즉시연금의 장기투자 수익성에 대한 매력은 매우 낮아졌다”면서도 “일시납즉시연금은 수익성보다는 사전 증여를 통한 절세를 위해 가입하는 경우가 많다”고 설명했다. 이어 김 대표는 “정기금평가 할인율이 낮아지고 있지만 증여세 플랜에서 아직 일시납즉시연금을 대체할 상품을 찾을 수 없다”고 덧붙였다.

◆정기금평가 할인율 지속 낮아져...증여 계획 세워야

정기금평가 할인율은 지난 2010년 11월만해도 6.5%였다. 하지만 시중금리 대비 지나치게 높다고 감사원이 지적하자 2016년 3월에 3.5%로 낮아졌다. 이는 당시 보험업계 평균공시이율 수준이다.

이후 1년만인 지난해 3월 다시 3.0%로 낮아졌다. 이또한 당시 평균공시이율 수준. 공시이율은 각 보험사가 적용하는 이율로 은행의 적금금리와 비슷하다. 모든 보험사의 공시이율 평균이 평균공시이율이다.

보험사 소속 한 세무사는 “정부는 지속적으로 금융상품에 대한 절세 혜택을 축소하고 있다”며 “정기금평가 할인율이 축소될 가능성이 있으니 자산가들은 가급적 빨리 증여 전략을 세우는 게 현명할 것”이라고 말했다.

0I087094891@newspim.com