원화 상품보다 0.8%p 더 받아...안정적 노후 대비

[편집자] 이 기사는 7월 17일 오후 4시06분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌=김승동 기자] 달러 자산에 투자할 것인가, 원화 자산에 투자할 것인가. 최근 몇년새 국내 금융시장의 화두는 '달러에 투자하라'였다. 한국내 부동산, 주식, 채권 등 원화 일색인 자산 포트폴리오를 다변화해야한다는 인식이 확산됐다.

보험시장에서도 이같은 인식을 반영한 상품이 나왔다. 특히 은퇴 후 받는 연금이라는 장기상품에 달러로 투자하는 것이다.

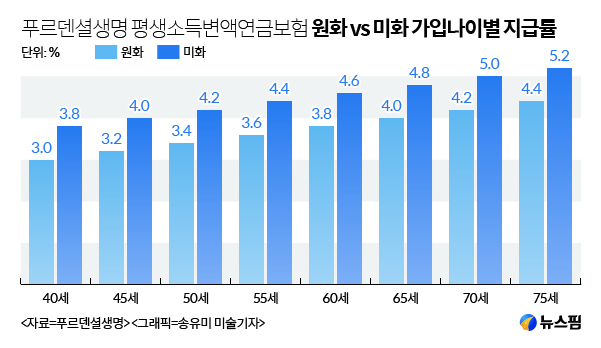

푸르덴셜생명의 ‘평생소득변액연금보험’은 지난해 3월 출시, 지금까지 1300억원 어치 이상 팔려나갔다. 푸르덴셜생명은 이 상품에 더해 달러화로 미국 회사채에 투자하는 상품을 최근 내놓았다. 기존 원화 상품 대비 0.8% 연금지급률을 끌어올려 45세 이후 최소 연 3.8% 이상의 연금지급률을 보장한다.

|

◆투자 통화 다를 뿐 큰 차이 없어

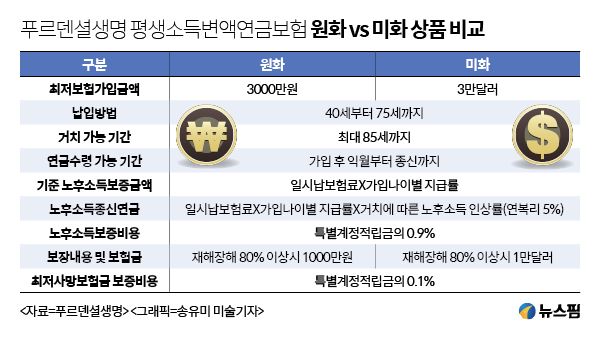

달러형 변액연금보험은 상품은 3000만원(미화 3만달러) 이상을 내고 가입하면 다음 달부터 매년 확정연금을 수령할 수 있는 구조다. 투자실적에 따라 적립금이 변동되는 변액보험임에도 확정적으로 연금을 지급한다.

다만 확정연금을 보장하기 위해 푸르덴셜생명은 특별계정적립금의 연 0.9%에 해당하는 비용을 뗀다. 가령 1억원의 적립금이 있으면 확정연금 보증으로 90만원의 비용이 발생하는 셈. 이 때문에 해지환급금이 줄어들지만 향후 해지환급금이 '0원'이 돼도 종신까지는 무조건 확정한 연금을 지급한다.

가입한 다음 달부터 연금을 수령할 수 있고, 연금 수령을 최대 85세까지 미룰 수도 있다. 연금 수령을 미루면 받지 않은 연금연액에 대해 연복리 5%를 적용해 적립금을 불린다. 가령 50세에 1억원으로 가입해 1년 동안 연금 수령을 미루면 1년 동안 받을 수 있는 연금연액 340만원(미화 4200달러)에만 연복리 5%가 적용된다. 340만원의 연 5%는 17만원이다.

이 상품은 확정연금을 보장하는 저축성보험이라 보장범위가 넓지 않고 보장금액도 크지 않다. 재해로 인한 장해지급률이 80% 이상일 때 1000만원(미화 1만달러)를 지급한다. 최저가입금액인 3000만원으로 가입하든 30억원으로 가입하든 보장범위와 금액은 동일하다.

납입한 원금보다 더 적은 연금을 받다가 사망하면 못 받은 원금은 모두 돌려준다. 가령 일시납으로 1억원을 납입했는데 3000만원의 연금을 수령했을 당시 사망했다면 나머지 7000만원을 사망보험금으로 지급한다. 다만 이를 보장하기 위한 보증비용으로 특별계정적립금에서 연 0.1%를 뗀다. 고액으로 가입할수록 보증비용을 상대적으로 많이 차감하는 셈이다.

◆1억원 내면, 미화 상품이 연 80만원 더 받아

원화 상품과 달러 상품은 어떤 통화로 보험료를 납입하는 것 이외에 상품 구조상에서 큰 차이가 없다. 하지만 향후 연금을 받는 지급률에는 큰 차이가 발생한다. 매년 달러화 상품이 0.8%의 연금을 매년 더 받기 때문이다. 1억원으로 가입했을 때 매년 80만원을 무조건 더 받는 셈.

|

이는 원화 상품과 달러화 상품의 보험적립금 투자처가 다르기 때문이다. 원화 상품은 보험적립금 대부분을 국내 국공채에 투자한다. 20년 만기 국공채금리는 연 2.0% 초반에 불과하다. 반면 달러화 상품은 미국 회사채에 투자한다. 20년 만기 미국회사채 금리는 평균 연 3.5%에 달한다. 1.5%포인트 수익률이 높은 셈.

다만 보험료를 납입할 때 원화를 달러로 환전해 투자한다. 일시납으로만 가입해야 하기 때문에 원화가 강세일 때 가입하는 게 유리하다. 가령 달러/원 환율이 1000원일 때 1억원을 납입하면 10만달러 가입한 셈이다. 하지만 환율이 1200원일 때 1억원을 납입하면 약 8만3300달러 가입한 셈이다.

연금도 달러로 받는다. 즉, 받을 때 환율에 따라 연금액이 달라진다. 달러/원 환율은 경제 여건외에도 남북한간 정치군사적인 여건에 따라 크게 변동한다. 자산가들은 이럴 때를 대비해 달러를 사모으기도 한다.

보험업계 한 관계자는 “이변이 없다면 지금과 같은 저금리 기조가 유지될 것”이라며 “저금리 기조에도 60세 은퇴 시점에 4.6%의 연금액을 지급하는 것은 매우 매력적”이라고 말했다. 이어 그는 “안정적인 노후 소득을 희망한다면 기존 원화 상품보다 달러 상품에 가입하는 것이 더 유리하다”며 “현재 판매하고 있는 경쟁사의 일시납연금보험보다 상대적으로 높은 연금까지 받을 수 있다”고 설명했다.

[뉴스핌 Newspim] 김승동 기자 (k87094891@newspim.com)