[편집자] 이 기사는 7월 6일 오후 2시21분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌=김승동 기자] 연금보험 가입을 고려하고 있으면 내년에 가입하는 게 유리하다. 올해보다 내년 연금보험 수익률이 좋아질 것으로 예상되기 때문이다.

금융당국의 지시로 보험사들이 내년부터 연금보험 사업비를 축소해야 하기 때문이다. 보험사가 쓰는 비용이 줄어들면 소비자들의 수익이 많아진다.

6일 보험업계에 따르면 금융감독원은 내년 1월부터 연금보험의 원금보장 기간을 단축하도록 구조를 개편하라고 지시했다. 이를 금융감독원 보험업감독규정 7-60조에 명문화하기로 했다.

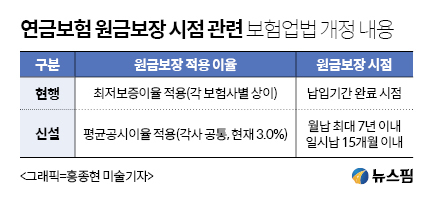

현재 규정상 연금보험은 납입기간 만기 내에만 해지할 때 받을 수 있는 돈(해지환급금)이 원금 이상이면 된다. 하지만 내년부터 바뀌는 규정은 최장 7년 이내에 낸 돈 이상을 받을 수 있어야한다.

가령 올해 10년 동안 월 30만원을 내는 연금보험에 가입하고 10년 이내에 중도해지하면 원금에 못 미치는 돈을 받았다. 납입기간 완료 시점인 10년 이후에 해지해야 원금 3600만원(30만원×12개월×10년) 이상을 수령할 수 있다. 내년부터는 7년만 유지하고 해지해도 무조건 원금(30만원×12개월×7년) 2520만원 이상을 받게 된다. 물론 10년 유지하면 그동안 납입한 원금보다 더 많은 돈을 받을 수 있다.

납입기간이 7년보다 짧은 연금보험도 납입기간 완료 시점에 원금을 충족해야 하며, 일시납의 경우 15개월 이내에 원금 이상의 해지환급금을 보증해야 한다.

|

연금보험의 원금보장 기간을 단축하려면 보험사는 결국 사업비를 줄여야한다. 사업비는 보험설계사에게 지급하는 모집수수료, 판매촉진비, 점포운영비, 직원급여, 수금비용 등에 들어가는 비용을 말한다.

결국 이런 비용을 줄이면 가입자의 수익성은 높아진다. 같은 이율을 적용한다고 가정했을 때 향후 더 많은 돈(해지환급금 또는 연금)을 받을 수 있게 되는 것.

보험업계 한 관계자는 “오는 2019년에는 제9회 경험생명표 개정이 예정되어 있다”며 “평균수명 증가로 인해 경험생명표가 개정되면 연금액이 줄어든다”고 설명했다. 이어 이 관계자는 “공시이율 등 보험사가 적용하는 이율 변동이 없다고 가정하면, 내년에 연금보험에 가입하는 게 소비자에게 더 유리하다”고 설명했다.

금융위원회 보험과 관계자는 “지난 2014년 12월 논의했던 내용을 내년부터 시행하는 것”이라며 “100세 시대 소비자 권익이 더 증가할 것으로 예상한다”고 말했다.

[뉴스핌 Newspim] 김승동 기자 (k87094891@newspim.com)