[서울=뉴스핌] 백지현 기자 = 이베스트투자증권은 현대해상에 대해 수익성 개선추세가 이어질 전망이나 저금리 기조로 투자수익률이 작년대비 하락할 것으로 23일 분석했다. 투자의견은 '매수'를 유지하고 목표가는 3만원을 제시했다.

|

| [서울=뉴스핌] 백지현 기자 = 현대해상 [자료=이베스트투자증권]2021.02.23 lovus23@newspim.com |

현대해상의 지난해 4분기 순이익은 -86억원으로 시장 컨센서스를 하회했다. 보험영업적자는 -2340억원으로 전년동기(-3686억원) 대비 크게 개선됐으나, 투자영업이익이 2407억원에 그쳐 2015년 4분기 이후 가장 저조한 수치를 기록했다.

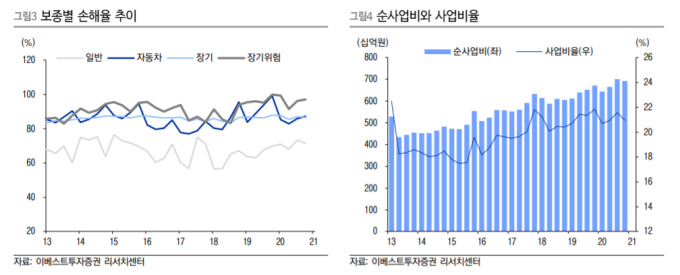

세부적으로 살펴보면 손해율이 전년동기비 4.0%p 내린 86.1%, 사업비율이 0.9%p 하락한 21%를 나타냈다. 합산비율은 107.1%로 2019년 4분기과 비교해선 4.9%p 낮은 수준을 기록했다.

투자수익률은 2.4%이었다. 전배승 이베스트투자증권 연구원은 "지난 3분기 강남 사옥 매각이익 2000억원을 제외한 기준과 동일한 수준이며, 4분기 중 투자부동산 관련 약 200억원의 손상차손이 반영됐다"고 설명했다.

한편, 4분기 중 자동차보험 손해율은 87.3%로 전년동기대비 11.9%p 큰 폭으로 하락해 보험손익 개선을 견인했다. 전 연구원은 "2021년에는 보험료 인상효과 축소와 차량운행 증가로 손해율 하락 폭 둔화가 예상되나 개선추세는 이어질 전망"이라고 밝혔다.

전 연구원은 "장기위험손해율은 병원 이용량 증가에 따라 2020년과 유사한 수준을 예상한다"며 "다만 사업비율의 경우 수수표 체계 개편과 신계약 성장둔화, 자동차 온라인 판매비중 확대로 추가 하락이 예상된다"고 전망했다.

한편, 투자수익률은 저금리 기조 지속과 처분이익 축소 등으로 작년 대비 하락이 불가피하다는 분석이다.

전 연구원은 투자의견으로 매수를 유지, 목표가는 기존대로 3만원을 제시했다. 전 연구원은 "PBR 0.4배의 현 주가는 예상수익성 대비 저평가 정도가 크다"며 "배당수익률 또한 5%에 달할 것으로 보여 높은 배당매력 겸비하고 있다"고 했다.

lovus23@newspim.com