전력 수요 증가 등 요인으로 실적 전망 긍정

뉴욕·홍콩·상하이 3개 거래소 상장

[서울=뉴스핌] 조윤선 기자 =중국의 대형 에너지 국유 상장기업인 화능국제전력(華能國際, 600011.SH)의 주가가 최근 상승세를 보여 눈길을 끈다. 지난 11월 6일 화능국제전력이 속한 전력 업종의 주가가 전체적으로 0.08% 떨어진 가운데, 화능국제전력은 5.06%나 급등했고, 9일에도 0.39% 오른 5.16위안(약 870원)으로 상승 마감했다. 시가총액은 9일 기준, 810억 위안(약 13조 6800억 원)에 달했다.

최근 양호한 3분기 실적을 발표한데다 중국의 경제 활동 회복, 겨울철 난방 수요 증가에 따른 전력 수요 증가 예상 등이 주가 상승 요인으로 분석된다.

◆예상 웃도는 3분기 실적 달성

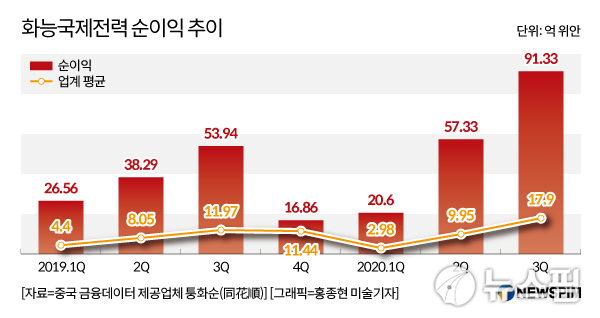

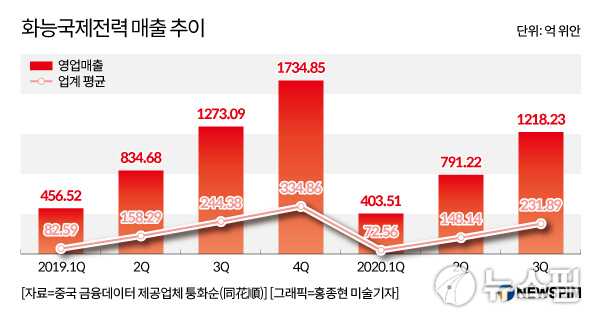

10월 27일 화능국제전력이 발표한 3분기 실적보고서에 따르면, 올 1~3분기 매출은 1218억 2300만 위안(약 21조 원)으로 전년 동기 대비 4.31% 감소했다. 하지만 순이익은 전년 동기 대비 69.34%나 늘어난 91억 3300만 위안(약 1조 5400억 원)을 기록했다. 주당순이익은 0.5위안으로 전년 동기 대비 56.25% 증가했고, 주가수익률(PER)은 14.29배에 달했다.

중국 유력 경제 매체 텐센트 재경(騰訊財經)은 중국 화력발전 선두 기업인 화능국제전력이 3분기 시장의 전망치를 웃도는 실적을 달성했다고 평가했다. 구체적으로 올 3분기 매출이 전년 동기 대비 2.43% 줄어들긴 했지만 경영비용이 눈에 띄게 감소한 8.07%의 감소폭을 보였다는 점을 들었다. 재무 비용도 예상을 뛰어넘는 감소폭을 보이면서 3분기 순이익이 34억 위안(약 5,740억 원)으로 전년 동기 대비 117%나 증가했다.

석탄 발전 연료 비용이 지속적으로 줄어든 것이 실적이 크게 개선된 주요인으로 분석된다. 올 10월 21일 기준, 친황다오(秦皇島) 무연탄(Q5500K)의 가격은 1톤(t)당 555위안, 환보하이(環渤海) 무연탄(Q5500K)의 가격은 t당 559위안으로 3분기에 다소 올랐지만 연초 가격과 대체로 비슷한 수준을 유지했다. 연료 가격 하락으로 화능국제전력의 올 1~3분기 국내 경영비용은 전년 동기 대비 70억 7000만 위안(약 1조 1950억 원) 줄었다.

올 3분기 전력 생산량과 판매량도 다소 증가했다. 화능국제전력이 중국 국내에서 운영하고 있는 각종 발전소에서 생산한 전력은 1103억 8500만 킬로와트시(KWh)로 전년 동기 대비 3.34% 늘었다. 판매량도 전년 동기 대비 0.81% 증가한 1037억 9000만 KWh에 달했다. 다만 1~3분기 누계 기준으로는 전력 생산량이 전년 동기 대비 2.86% 줄어든 2935억 4100만 KWh에 그쳤고, 판매량은 2759억 1400만 KWh로 전년 동기 대비 4.19% 감소했다.

◆전력 수요 증가 등 요인으로 실적 전망 긍정 평가

중국 증권사들은 중국 경제 회복에 따른 전력 수요 증가와 친환경에너지 사업 비중 확대로 향후 화능국제전력의 실적 전망을 긍정적으로 보고 있다.

차이푸(財富)증권은 "화능국제전력의 전력 생산량과 판매량이 줄어든 것은 올 상반기 사회 전반의 전력 사용량이 줄어든 것 외에도 풍력, 태양광 발전 등 신에너지 발전 비중이 높아졌기 때문"이라고 분석했다. 올 1~9월 화능국제전력의 중국 내 풍력 발전량은 전년 동기 대비 평균적으로 29.66% 늘었고, 태양광 발전량도 전년 동기 대비 63.57% 증가했다. 향후 친환경에너지 발전 설비 용량이 계속해서 확대될 것을 감안하면, 화력 발전량은 안정적인 감소세를 나타낼 것이란 전망도 제시했다.

화능국제전력의 실적에서 친환경에너지가 차지하는 비중은 계속 높아지고 있다. 올 1~3분기 화력, 풍력, 태양광 발전이 기여한 순이익은 각각 82억 4000만 위안, 17억 4000만 위안, 4억 4000만 위안으로 친환경에너지의 순이익에 대한 기여도가 20%에 달했다. 같은 기간 화력, 풍력, 태양광 발전의 신규 설비 용량은 각각 94만 5000킬로와트(kW), 87만 3000kW, 56만 kW로 친환경에너지가 신규 설비 용량에서 차지하는 비중도 60%에 달했다. 향후 몇 년간 화능국제전력이 연간 500만~600만 kW에 이르는 친환경에너지 설비 용량을 추가로 늘릴 것이라는 전망도 나왔다.

중신(中信)증권은 "올 1~3분기 화능국제전력의 높은 실적 성장세는 예상에 부합하는 것"이라며 "전력 사용량 회복과 연료 비용 하락이 실적 신장의 주요인"이라고 밝혔다. 화능국제전력의 전력 거래 시장화 수준이 높아지면서 회사의 전기요금이 안정적이고, 비용 측면에서 석탄시장의 공급과 수요가 모두 여유로운 상황이라 향후 수익성 회복 여지가 여전히 남아있다고도 보았다.

또, 중신증권은 중국 경제가 호조세를 보이면서 연말로 갈수록 전력 수요가 계속해서 회복되는 모습을 보일 것이라며, 고배당률을 유지하고 저평가된 종목인 화능국제전력을 추천했다. 화능국제전력 A주(본토주)와 H주(홍콩)에 대해 '매수' 의견을 냈고, 목표주가를 각각 7.95위안, 5.56홍콩달러로 제시했다. 화촹(華創)증권도 화능국제전력을 배당률 측면에서 매력 있는 종목으로 추천하며, 2020~2022년 화능국제전력의 배당률이 각각 7.6%, 6%, 6.8%일 것으로 예상했다.

차이푸증권도 △중국 전체 전력 사용량 회복세 △전력 시장화 거래 확대 △4분기 화력발전 수요 왕성 등의 요인을 내세우며 화능국제전력에 대한 투자를 제안했다. 핑안(平安)증권도 겨울철 난방 수요 증가가 전력 사용량 증가로 이어질 것이라며, 화능국제전력 등 관련 종목에 주의를 기울일 것을 조언했다.

9월 중국 전체 전력 사용량은 전년 동기 대비 7.2% 증가한 6454억 kWh에 달했다. 전력 사용량 증가율이 전년 동기 대비 2.8%p 높아진 것으로 기관들은 중국의 경제 운영 상황이 양호하다는 것을 방증한다고 진단했다. 기관들은 또, 중국 경제의 안정 속 성장세와 9월 말 들어 갑작스럽게 추워진 날씨로 북방지역의 난방 공급을 위한 발전소 가동이 앞당겨지면서 10월 전력 사용량도 높은 증가율을 유지할 것으로 전망했다.

◆뉴욕·홍콩·상하이 3개 거래소 상장

화능국제전력은 중국에서 처음으로 뉴욕과 홍콩, 상하이 3곳 증권거래소 상장을 실현한 발전기업이다. 지난 1994년 3125만 주의 미국예탁증권(ADS)을 발행하며 종목코드 'HNP'로 뉴욕증권거래소에 상장한 데 이어, 1998년과 2001년 각각 홍콩과 상하이 증권거래소에 입성했다.

화능국제전력은 중국 전역에서 대형 발전소를 개발하거나 건설, 운영 및 관리하는 사업을 하는 중국 최대 발전 상장사 중 하나다. 중국 내 26개 성과 자치구, 직할시에 발전소를 두고 있고, 싱가포르에 완전 출자해 운영하고 있는 전력회사 1곳과 파키스탄에서 투자해 운영하고 있는 전력회사 1곳을 보유하고 있다.

현대적 기술과 설비, 국내외 자금을 활용하여 국내외에서 대형 석탄, 가스 발전소를 건설해 운영하는 것을 주요 사업으로 하고 있다. 또, 친환경에너지 발전 사업과 관련 항만, 항운, 배전망 등 시설 사업도 하는 전력·열에너지 공급 및 종합에너지 서비스 기업이다. 올 상반기 실적보고서 기준으로 화능국제전력의 전체 매출에서 전력과 열에너지 생산·공급이 차지하는 비중이 95.17%에 달했다.

[뉴스핌 Newspim] 조윤선 기자 (yoonsun@newspim.com)

[본 기사는 정보를 제공하기 위한 것이며, 투자를 권유하거나 주식거래를 유도하지 않습니다. 해당 정보 이용에 따르는 책임은 이용자 본인에게 있습니다.]