신에너지∙스마트화∙자율주행 종목 투자가치 상승

전기차 부품 테마주 CATL 96.91% 주가 상승

[서울=뉴스핌] 배상희 기자 = 올해 신종 코로나바이러스 감염증(코로나19) 사태 여파로 큰 타격을 받았던 중국 자동차 업계 경기는 하반기 들어 가시화된 중국 경제 회복세 속에 점차 정상궤도를 찾아가는 모습이다.

이와 함께 중국 증시에 상장된 자동차 업종 상장사들의 실적도 개선되면서, 자동차 업종의 주가는 시장의 기대에는 못 미쳤지만 코로나19 사태로 큰 타격을 입은 다른 업종과 비교해서는 비교적 양호한 흐름을 보였다는 평가가 나온다.

특히, 자동차 업계에서 신에너지·스마트화·자율주행 등을 키워드로 한 산업의 투자가치가 늘어나면서 관련 종목의 상승세가 두드러지게 나타났다.

자동차 업계에 불어든 이같은 트렌드의 변화는 중국 대표 전기차 제조업체 비야디(比亞迪∙BYD)가 지난 3개 분기(1~9월) 동안 연출한 주가 상승세를 통해서도 엿볼 수 있다.

|

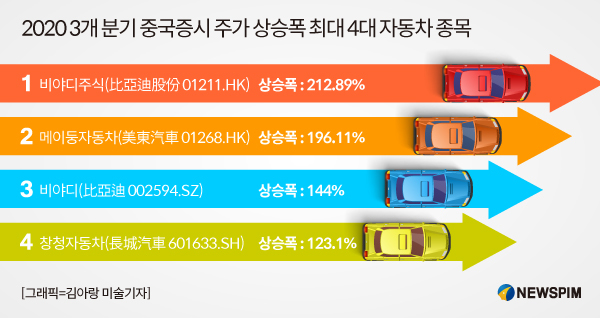

◆ '비야디'의 고속질주, 3개 분기 H주 주가 212.89% 폭등

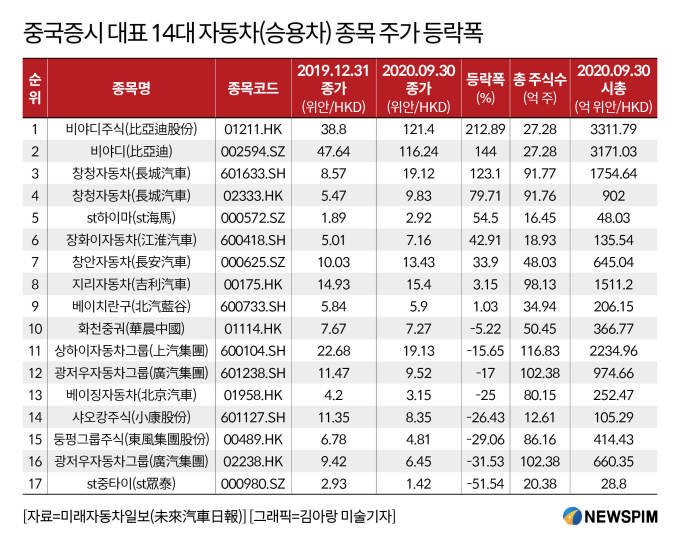

올해 3개 분기 비야디의 주가는 홍콩증권거래소와 선전증권거래소 양대 시장에서 모두 폭발적 상승세를 기록했다. H주(홍콩증시에 상장된 주식)인 비야디주식(比亞迪股份 01211.HK)의 주가는 해당 기간 212.89%, A주(중국 본토증시에 상장된 주식)인 비야디(比亞迪 002594.SZ)의 주가는 해당 기간 144% 뛰었다. 이로써 비야디는 올해 3개 분기 중국증시(A주와 H주)에 상장된 자동차 종목의 주가 상승폭 순위에서 1위와 2위를 모두 차지했다.

지난해 12월 31일 38.80 홍콩달러(HKD)의 종가를 기록했던 비야디 H주의 주가는 올해 9월 30일 121.40홍콩달러까지 뛰었고, 같은 기간 47.64위안의 종가를 기록했던 비야디 A주의 주가는 올해 9월 30일 116.24위안까지 상승했다. 이와 함께 시총은 각각 3311억7900만 홍콩달러(약 2828억 위안, 약 47조4300억원)와 3171억300만 위안까지 뛰었다.

비야디 주가의 상승랠리가 이어지는 가운데 지난 11월 5일 비야디 A주는 종가 184.83위안까지 뛰면서 시총은 5042억4000만 위안을 기록, 상장이래 처음으로 시총 5000억 위안을 돌파하는 기록도 남겼다.

이 같은 주가 상승폭은 같은 기간 중국 3대 대표 지수의 평균 상승폭과 비교해서도 월등히 높은 수치다.

올해 3개 분기 중국 증시 흐름을 살펴보면 상하이종합지수는 올해 9월 30일 종가 3218.05를 기록해 지난해 12월 31일 종가(3050.12) 대비 5.51% 상승했다. 같은 기간 선전성분지수는 12907.45로 지난해 12월 31일 종가(10430.77) 대비 23.74% 올랐다. 반면, 홍콩항셍지수는 23459.05로 지난해 12월 31일 종가(28189.75) 대비 16.78% 하락했다.

|

비야디가 이처럼 놀라운 주가 상승세를 기록할 수 있었던 것은, 신에너지 자동차 시장의 성장세 속에 안정적 실적을 기록해온 데 따른 것으로 풀이된다.

올해 3개 분기 비야디의 영업수익은 1050억2300만 위안으로 전년동기대비 11.94% 증가했고, 같은 기간 순이익은 34억1400만 위안으로 전년동기대비 116.83% 늘었다. 특히, 3분기 단독 실적 상승세는 더욱 놀랍다. 3분기 비야디가 거둬들인 영업수익과 순이익은 각각 445억2000만 위안과 17억5100만 위안으로 각각 40.72%와 1362.66% 증가했다.

다만, 코로나19 사태의 충격에 따른 자동차 업계 경기 둔화에 올해 1~9월 비야디의 누적 자동차 판매량은 26만9000대로 전년동기대비 19.90% 하락했다. 하지만, 이 또한 올해 1~8월 누적 판매량과 비교해서는 하락폭이 3.24%포인트 축소됐다. 아울러 9월 한달 간 판매량은 4만2200대로 지난해 같은 기간과 비교해 3.57% 늘었다. 특히, 9월 신에너지 자동차의 판매량이 전년동기대비 45.32% 늘어난 1만9900대를 차지했다.

올해 3개 분기 비야디 H주와 A주에 이어 세 번째로 높은 주가 상승폭을 기록한 자동차 종목은 메이둥자동차(美東汽車 01268.HK)로 해당 기간 주가는 196.11% 상승했다. 메이둥자동차는 명품카 위탁판매 업체로 포르쉐, BMW, 렉서스, 도요타, 현대 등 수입 프리미엄 자동차 회사와 합작을 맺고 있다.

창청자동차(長城汽車) A주(601633.SH)는 3개 분기 주가 상승폭 123.1%를 기록해 비야디 H주와 A주, 메이둥자동차 H주에 이어 네 번째로 높은 주가 상승폭을 기록했다. 창청자동차의 H주(02333.HK) 또한 같은 기간 79.71%의 높은 주가 상승폭을 기록해 14대 승용차 제조업체 종목 중에서는 4위를 기록했다.

|

◆ 전기차 부품 테마주 'CATL', 주가 96.91% 상승 1위

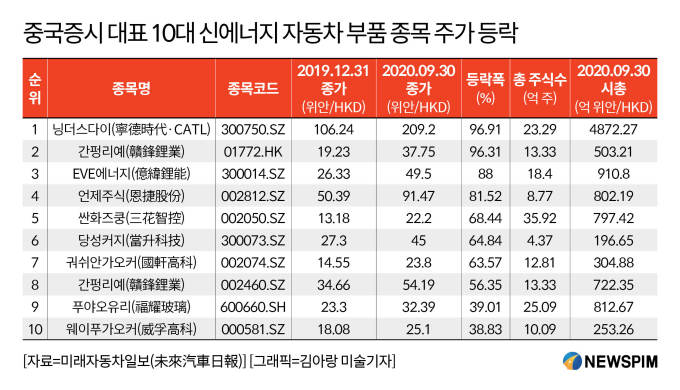

신에너지 자동차 관련 산업의 투자가치가 높아지면서 신에너지 자동차 부품 테마주 또한 높은 주가 상승폭을 기록했다.

대표적으로 전기차의 동력원인 '리튬 이온 배터리'를 주로 생산하는 닝더스다이(寧德時代∙CATL 300750.SZ)는 올해 3개 분기 96.91%의 가장 높은 주가 상승폭을 기록했다. 이어 중국 최대 리튬 생산∙공급업체 간펑리예(贛鋒鋰業 01772.HK)가 96.31%, 리튬배터리 제조업체 EVE에너지(億緯鋰能 300014.SZ)가 88% 올랐다.

전문가들은 향후 제조업을 중심으로 한 중국 경기 회복세, 중국 당국의 소비 진작 정책 등에 힘입어 자동차 업계 경기가 개선될 것으로 예상하면서, 자동차 업종 상장사들의 실적 및 관련 주가 또한 상반기 대비 더욱 양호한 흐름을 보일 것이라는 전망을 내놓고 있다.

중국자동차공업협회(中國汽車工業協會)에 따르면 올해 3개 분기 자동차 생산량 및 판매량은 1695만7000대와 1711만6000대로 전년동기대비 각각 6.7%와 6.9% 줄었다. 다만, 이는 1~8월 기준 생산량 및 판매량 누적 하락폭과 비교하면 각각 2.9%포인트와 2.8%포인트 축소된 것이다.

특히, 9월 한달 간 중국 자동차 생산량 및 판매량은 각각 252만4000대와 256만5000대로 전년동기대비 각각 14.1%와 12.9% 늘었다. 비록 3개 분기 전체로는 자동차 업계가 마이너스 성장을 이어갔지만, 9월 들어 자동차 수요가 눈에 띄게 개선되고 있다는 것으로 해석할 수 있다.

pxx17@newspim.com