싼샤댐 등 초대형 수력발전소 4곳 보유

신에너지 대표주, 10년간 주가 3배 상승

높은 수익률과 배당률, 고평가주로 분류

[서울=뉴스핌] 배상희 기자 = 신재생에너지 산업은 전세계가 눈독을 들이는 차세대 성장 산업으로 주목 받고 있다. 특히, 신종 코로나 바이러스(코로나19)의 출현은 환경파괴 및 이로 인한 기후변화와 밀접한 관련이 있는 만큼, 코로나19 사태를 기점으로 신재생에너지 산업의 성장 가치는 더욱 커졌다.

현재 중국 에너지 시장에서는 여전히 전통 화석원료 사용 비중이 월등히 높아 신재생에너지는 보조적 역할을 하고 있다. 하지만, 중국 당국의 적극적인 정책적 지원 속에 신재생에너지 사용 비중은 빠르게 늘고 있고, 올해 중국 전역의 신재생에너지 사용 비중은 15%에 달할 것으로 예상된다.

중국 신재생에너지 산업의 발전과 함께 중국 A주(중국 본토 증시에 상장된 주식)에 상장된 신재생에너지 대표 테마주들은 그 성장 가능성을 높게 평가 받아 그간 높은 주가 상승세를 기록해 왔다. 중국 최대 수력발전 기업 중국장강전력주식유한공사(中國長江電力股份有限公司∙CYPC∙이하 장강전력)가 대표적이다.

◆ 싼샤댐 등 4대 발전소 보유, 발전 용량 '세계 1위'

장강전력은 국무원 직속 국유자산감독관리위원회(국자위)의 관리를 받는 중앙기업(央企)으로, 지난 2002년 11월4일 정식으로 설립됐다.

지배구조를 살펴보면 중앙기업인 중국장강삼협그룹유한공사(中國長江三峽集團有限公司, 이하 중국삼협)가 59.92%의 가장 많은 지분을 보유하고 있다. 홍콩예탁결제기관(HKSCC)이 5.94%의 지분을, 중국평안인수보험주식유한공사(中國平安人壽保險股份有限公司)가 4.49%의 지분을 보유해 2~3대 주주로 등록돼 있다.

주요 업무는 수력발전, 전력판매, 해외발전소 운영 및 관리, 투자∙융자 업무 등이다. 현재 독일, 포르투갈, 페루, 브라질, 말레이시아 등 전세계 여러 국가로 영업 네트워크망을 확대한 상태다.

장강전력은 전세계에서 가장 큰 규모를 자랑하는 싼샤(三峽∙삼협)댐을 비롯해 거저우(葛洲)댐, 시뤄두(溪洛渡)댐, 샹자(向家)댐 등 수력발전소 네 곳을 보유하고 있다. 그 중 싼샤댐, 시뤄두댐, 샹자댐의 세 곳은 규모 순위로 세계 10위 안에 든다. 이들 4대 댐은 중국 장강(長江∙양쯔강)의 서쪽과 동쪽을 가로지르는 주류 지역에 위치해 있으며, 100% 재생에너지를 생산하고 있다.

현재 82대의 수력발전 설비를 보유하고 있고, 발전기 설비용량은 4549만5000 킬로와트(KW)로 중국은 물론 세계 최대 규모를 자랑한다. 연간 발전 설계량은 1918억5000만KW, 보유 직원은 4084명에 달하며, 지난 10년간 '인명피해 및 설비사고 제로'라는 기록도 세웠다.

1990년대부터 중국 당국은 홍수방지와 수질개선을 위해 막대한 예산을 투입하며 주요 강과 하천에 댐을 건설하는 공정(프로젝트)에 돌입했다. 그 중에서도 양쯔강 중상류 후베이(湖北)성 이창(宜昌)시 싼더우핑(三斗坪)현에 댐(현재의 싼샤댐)과 수력발전 설비를 건설하는 '싼샤공정'에 가장 큰 공을 들였다.

당시 해당 공정에 투입된 예산은 약 945억6000만 위안(약 16조2000억원)으로, 1994년 12월 14일에 착공해 약 12년이 지난 2006년 5월 20일 완공됐다.

싼샤댐은 높이 185m, 길이 2.3㎞, 최고수위 175m의 세계 최대 규모로, 3년간 발전기 설비용량 2100억KW 이상을 기록해왔다.

◆ 3분기 남부대홍수 영향, 수력발전량 확대 기대

상반기 영업수익은 199억1300만 위안으로 전년동기대비 2.21% 줄었고, 순이익은 79억300만 위안으로 전년동기대비 7.81% 하락했다. 같은 기간 비경상성 손익을 제외한 순이익은 79억9300만 위안으로 지난해 같은 기간과 비교해 2.38% 늘었다.

같은 기간 싼샤댐과 시뤄두댐의 저수량은 각각 전년동기대비 5.5%와 3.9%씩 줄었고, 이를 통해 4대 발전소에서 생산된 전력 총량 또한 전년동기대비 6.16% 줄었다.

하지만, 지난 6월 초부터 두 달째 중국 남부 지방을 중심으로 기록적인 대홍수가 이어지면서 싼샤댐 수위는 눈에 띄게 높아졌고, 이와 함께 장강전력의 올해 전체 수력발전량 또한 크게 상승할 것으로 예상된다.

중국 금융정보 제공업체 윈드(Wind)에 따르면 7월 들어 4대 댐 수위는 지난해 같은 기간과 비교해 눈에 띄게 늘었고, 특히 7~8월 싼샤댐 수위는 전년동기대비 10.28m 높아졌다.

광발증권발전연구센터(廣發證券發展研究中心)는 저수량이 늘어나면서 7월과 8월 장강전력 4대 댐의 수력발전량은 전년동기대비 각각 17%와 30%씩 늘어날 것으로 예측했다. 장강전력의 연간 발전량 중 3분기 발전량은 보통 35~40%의 큰 부분을 차지하는 만큼, 올 한해 발전량 상승을 이끌어낼 전망이다.

중국 수력발전 업계에서 최대 규모를 자랑하는 장강전력의 발전량 상승세에 힘입어 중국 전체 수력발전량 또한 6월 들어 눈에 띄게 늘었다.

중국 시장조사기관 중국보고대청(中國報告大廳)이 공개한 올해 중국의 월간 수력발전량 규모를 살펴보면, 1~2월은 1213억9000만KW, 3월은 763억4000만KW, 4월은 757억4000만KW, 5월은 857억6000만KW, 6월은 1215억3000만KW, 7월은 1463억1000만KW였다. 전년동기대비 증감율을 살펴보면 각각 -11.9%, -5.9%, -9.2%, -16.5%, 6.9%, 6.1%로 6월 들어 눈에 띄는 상승세를 보였다.

◆ 높은 수익률과 배당률의 '신에너지 대표주'

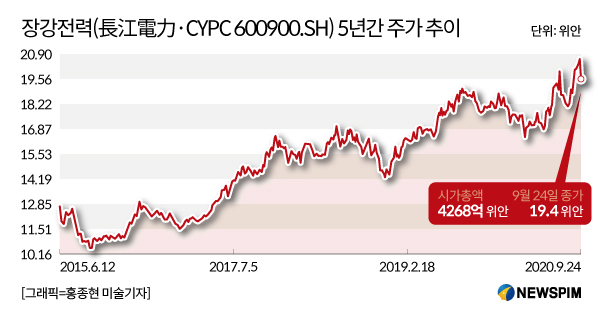

2003년 11월 18일에 상하이증권거래소에서 기업공개(IPO)를 진행한 장강전력(長江電力∙CYPC 600900.SH)은 지난 2010년부터 2019년까지 10년간 주가가 3배나 상승하고, 장기수익률이 98%를 넘어서는 A주 대표 신에너지 테마주로 자리잡았다.

특히, 장강전력이 보유한 높은 수익성과 배당률은 투자자들을 끌어당기는 최대 매력 중 하나다. 상장 후 17년간 17차례 현금배당을 실시했고(2019년 말 현금배당분 포함), 누적 현금배당 규모는 1082억5100만 위안, 배당률은 63.21%에 달한다. 장강전력 측은 2021~2025년 배당률 70% 이상을 목표로 하고 있다.

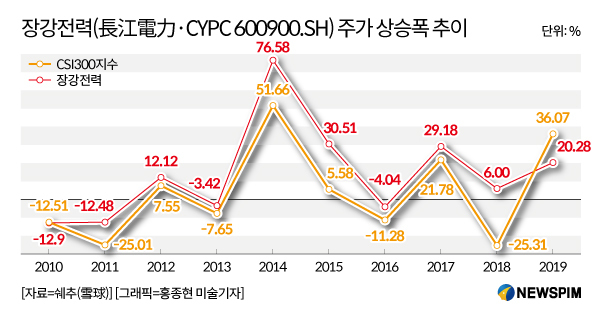

주식시장에서 좋은 투자 종목을 선별하기 위한 가장 초보적인 단계 중 하나는 지난 주가 상승 추이를 살펴보는 것이다.

투자 정보 플랫폼 쉐추(雪球)가 제시한 2010~2019년 장강전력 주가 상승폭 추이를 살펴보면, 상하이와 선전 두 증권거래소에 상장된 300대 대표 종목의 주가흐름을 보여주는 지수인 '후선300지수(滬深300∙CSI300)'의 평균 주가 상승폭을 모두 웃도는 것으로 나타났다.

주가에 영향을 미치는 양대 요소는 주당순이익(EPS)과 기업가치다. 쉐추는 수년간 장강전력의 주가가 크게 상승한 것은 기업가치가 아닌 EPS에 따른 영향이 더욱 크게 작용했다고 판단했다.

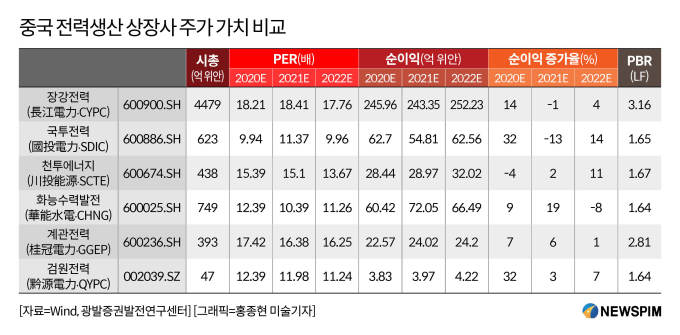

주가 형성의 적정성을 판단하는 기준이 될 수 있는 주가수익비율(PER)과 주가순자산비율(PBR) 수치를 기준으로 판단할 때, 장강전력은 고평가주로 분류된다.

PER은 주가를 주당순이익으로 나눈 값이고, PBR은 주가를 주당순자산으로 나눈 비율을 말한다. 한마디로 PER은 기업이 벌어들이는 이익에 비해 주가가 적정하게 형성돼 있는 지를 판단하는 지표이고, PBR은 기업의 순자산에 비해 주가가 적정하게 형성돼 있는 지를 판단하는 지표다.

일반적으로 PER과 PBR이 낮을 수록 주가가 저평가 돼있다는 뜻으로 해석할 수 있는 만큼, 미래 성장 가능성을 기대할 수 있고 이에 투자가치가 높다고 판단한다.

쉐추에 따르면 장강전력의 PER은 2010년 15배에서 2019년 17.95배로 늘어났다.

중국 금융정보 제공업체 윈드와 광발증권발전연구센터 또한 2020~2022년 A주에 상장된 전력생산 기업의 주가 밸류에이션(가치평가) 전망치 분석을 통해, 장강전력의 PBR과 PER이 동종업체에 비해 높은 수준이라고 판단했다. 즉, 장강전력의 주가가 상대적으로 고평가 돼 있다는 뜻으로 풀이된다.

이와 비교해 증권기관들이 분석한 EPS 수치를 기준으로 판단할 때, 장강전력은 투자 가치가 높은 종목으로 판단된다.

EPS는 당기순이익을 주식수로 나눈 값으로, EPS가 높아진다는 것은 해당 기업의 경영실적이 호전되고 배당 여력도 많아져 그만큼 투자 가치가 높아진다는 것을 의미한다.

2018~2022년(2020~2022년은 예상치) 평안증권(平安證券)이 제시한 EPS는 1.03위안, 0.98위안, 1위안, 1.05위안, 1.06위안으로 평가됐다. 중원증권(中原證券)은 같은 기간 장강전력의 EPS를 각각 1.03위안, 0.98위안, 1.03위안, 1.09위안, 1.15위안으로 평가했다.

[본 기사는 정보를 제공하기 위한 것이며, 투자를 권유하거나 주식거래를 유도하지 않습니다. 해당 정보 이용에 따르는 책임은 이용자 본인에게 있습니다.]

pxx17@newspim.com