하반기 위안화 환율 6.7~7.3 구간서 변동

해외자금 유입 확대에 '위안화 강세' 힘실려

[서울=뉴스핌] 배상희 기자 = 올해 하반기에는 신종 코로나바이러스 감염증(코로나19) 사태로 타격을 입은 경제의 회복 추이와 홍콩 국가보안법 등으로 격화되고 있는 미중 갈등 국면이 중국 금융 시장의 최대 변수로 자리잡으면서, 위안화 환율 동향을 둘러싼 불확실성도 커질 전망이다.

상반기 미중 갈등 재점화로 위안화 가치가 7위안대로 떨어지자, 중국 당국이 지난해처럼 환율을 미중 협상 카드로 꺼내들기 위해 위안화 약세를 용인할 것이라는 관측이 나오기도 했으나, 하반기의 시작을 알리는 7월에 접어 들면서 위안화 환율은 강세 흐름을 타는 모습이다.

하지만, 여전히 하반기에도 연말 대선을 앞둔 미중 관계의 변화, 중국 경제성장의 회복 추이 등 위안화 환율에 중대한 영향을 미칠 양대 변수가 자리잡고 있는 만큼, 환율 동향이 어떻게 변화할 지 관심이 쏠린다.

중국 전문가들 사이에서는 하반기 위안화 환율이 앞서 언급한 양대 변수의 영향 하에 움직일 것이나, 위안화가 큰 폭으로 평가 절하(가치 하락)되거나 평가 절상(가치 상승)되는 추이는 나타나지 않을 것이라는 관측이 컨센서스(공통된 의견)로 형성된 분위기다. 다만, 적지 않은 전문가들은 하반기 중국 경제가 견고한 펀더멘털(기초 체력) 하에 빠르게 회복되고, 미중 갈등이 극적으로 악화될 가능성이 미미하다는 전망 하에, 위안화가 전반적으로 강세 흐름을 보일 것이라는 관측에 더 힘을 싣고 있다. 위안화를 안전 투자의 '피난처'로 인지한 해외자금의 유입 확대 전망도 하반기 위안화의 강세를 점치는 근거로 제시되고 있다.

◆ 상반기 달러대비 위안화 가치 1.5% 하락

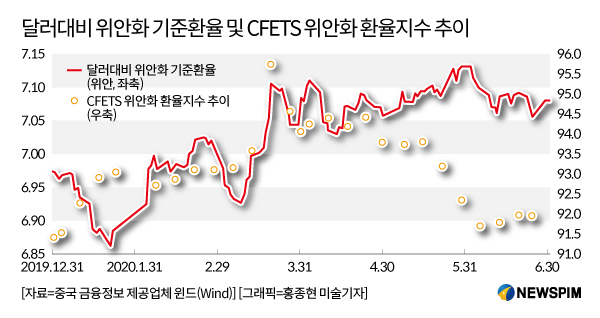

올해 상반기 달러대비 위안화 고시환율(중간가)은 6.9762위안(작년 12월 31일 기준)에서 7.0795위안(올해 6월 30일 기준)으로 1.5% 올랐다. 이는 상반기 달러당 위안화 가치가 1.5% 낮아졌다는 의미다. 이와 함께 위안화 환율은 '절상-절하-절상-절하-조정'의 5단계 추이를 보여왔다.

구체적으로 지난해 12월 31일부터 올해 1월 21일까지, 올해 2월 24일부터 3월 9일까지 이 두 기간 동안 위안화 환율은 1.7%와 1.4%씩 가치가 상승(미 달러/위안 환율 하락)했다. 이어 올해 1월 21일부터 2월 24일까지, 올해 3월 9일부터 3월 20일까지 위안화 환율은 2.4%와 2.6%씩 가치가 하락(환율 상승)했다. 이어 올해 3월 20일부터 6월 30일까지 위안화 환율은 7.03~7.14위안 구간에서 움직이며 변동폭을 좁혀왔다.

반면, 위안화 가치를 지수 측면에서 살펴보면 상반기 '중국외환교역센터(CFETS) 위안화 환율지수'와 달러가치를 반영한 '달러인덱스'는 각각 0.6%와 1.0%씩 평가 절상됐다.

CFETS 위안화 환율지수는 무역 상대국 13개 통화를 포함한 '통화 바스켓'과 연동시켜 환율을 산출한 지수다. 달러대비 위안화 가치가 약세를 띄고 있지만 세계 각국 통화와 종합 비교하면 약세가 그리 심하지 않다는 것을 보여주기 위해 중국 당국이 지난 2016년 12월 도입했다. 달러대비 위안화 기준환율의 상승은 위안화 가치 하락을 의미하지만, CFETS 위안화 환율지수는 위안화 가치가 높아지면 상승한다.

상반기 CFETS 위안화 환율지수는 상승 후 하락하는 추이를 보이고 있다. 지난해 12월 31일부터 올해 3월 20일까지 해당 지수는 91.39에서 95.73으로 올랐고, 위안화 가치는 4.7% 상승했다. 또 올해 3월 20일부터 6월 24일까지 해당 지수는 95.73에서 91.94로 하락했고, 위안화 가치는 4.0% 떨어졌다. <그래프1>을 통해서도 알 수 있듯, 달러대비 위안화 기준환율은 상반기 6.9762위안에서 7.0795위안으로 1.5% 올랐으나(가치 하락), 13개 통화 대비 위안화 가치는 91.39에서 91.94로 0.6% 높아지는(가치 상승) 반대의 흐름을 보이고 있다는 설명이다.

|

| <그래픽1> 상반기 달러대비 위안화 고시환율은 6.9762위안에서 7.0795위안으로 1.5% 올랐으나(가치 하락), 13개 통화 대비 CFETS 위안화 환율지수는 91.39에서 91.94로 0.6% 높아지는(가치 상승) 흐름을 보이고 있다. |

◆ 하반기 환율 동향 '펀더멘털, 미중갈등' 2대 변수 주목

하반기 위안화 환율은 경제 펀더멘털 추이와 미중 갈등 국면이라는 '2대 변수'의 영향 하에 움직일 전망이다.

중국 정부의 싱크탱크인 사회과학원의 장밍(張明) 연구원은 보고서를 통해 양대 변수 하의 환율 동향 시나리오를 제시했다. 장 연구원은 환율이 경제 펀더멘털을 중심으로 조정될 경우 위안화 가치는 오를 것으로, 미중 갈등 국면을 중심으로 조정될 경우 위안화 가치는 떨어질 것으로 예상했다.

올해 국제통화기금(IMF)은 지난 6월 최신 전망을 통해 올해 미국의 경제성장률은 -8.0%로, 중국 경제성장률은 1.0%로 예상했다. 분기별 경제성장률 관점에서 중국 경제는 하반기 빠르게 회복되는 반면, 미국 경제는 2~3분기 심각하게 둔화될 것으로 예측된다. 즉, 이 같은 전망 하에서 올해 하반기 중국과 미국의 금리차는 더욱 커질 것이고, 달러인덱스는 91~93까지 하락할 것이며, 위안화 가치는 6.7~6.8위안까지 상승할 것으로 관측된다.

반면, 미중 갈등이 심화될 경우 올해 하반기 달러인덱스는 100까지 상승할 수 있고, 위안화 가치는 7.2~7.3위안까지 하락할 것으로 내다봤다. 미중 갈등 심화로 전세계 경제의 불확실성이 커지면, 안전 자산인 달러 강세가 더욱 뚜렷해지면서 상대적으로 달러대비 위안화 가치는 하락할 수 있다는 설명이다.

장 연구원은 두 가지 상황을 종합적으로 고려할 때, 올해 하반기 달러대비 위안화 고시환율은 넓은 폭의 변동성을 보일 것이라면서, 상한선 6.7~6.8 위안, 하한선 7.2~7.3 위안 선에서 움직일 것으로 예측했다.

중국 거상연구센터(格上研究中心) 또한 '2020년 하반기 투자 책략 보고서'를 통해 하반기 환율 변동폭 확대의 가능성을 제시했다. 하반기 해외 코로나19 확산세와 미중 갈등 심화로 환율 압박이 확대되는 가운데서도, 위안화 환율이 큰 폭으로 평가 절하될 가능성은 매우 적으며, 절상 또는 절하의 한 방향보다는 양방향 변동성이 고조될 것으로 전망했다. 이와 함께 단기적으로 달러당 위안화 고시환율은 7.0~7.2 위안 사이에서 움직일 것으로 예상했다.

◆ 글로벌 자산 '피난처'로 주목, '위안화 강세' 전망

다수의 중국 전문가들은 하반기 △미중 관계의 극적인 악화 가능성이 크지 않다는 점 △중국 경제가 다른 국가에 비해 빠르게 회복되고 있다는 점 △중국 당국이 환율 안정성을 중시하고 있다는 점 △미국 달러 약세가 지속될 가능성이 크다는 점 △현재 중국의 외환보유액이 충분하다는 점 △위안화 투자 매력이 확대되며 중국 자본시장으로의 해외자금 유입이 확대될 것이라는 점 등을 앞세워 하반기 위안화 강세 관측에 힘을 싣고 있다.

우선 미국 경제가 눈에 띄게 개선될 가능성이 크지 않은 상황에서, 연임 가능성이 불투명해진 트럼프 행정부가 대선에서 승리하기 위해서는 대(對)중국 수출을 확대해야 할 필요성이 있고 이에 중국과 협력할 여지가 큰 만큼, 양국 관계가 크게 악화될 가능성은 크지 않을 것이라는 관측이 나온다.

실제로 연말 미국 대선을 앞두고 도널드 트럼프 대통령은 코로나19의 2차 확산 및 BLM 운동(Black Lives Matter, 흑인 목숨도 중요하다) 등으로 지지율이 눈에 띄게 하락한 상태다. 이에 단기간 내 경제가 눈에 띄게 회복되지 않는 한, 트럼프 정부는 미중 무역 갈등에 따른 또 다른 도전을 받을 가능성이 크다.

코로나19 사태로 흔들렸던 중국 경제가 다른 국가에 비해서 빠르게 안정을 찾아가고 있다는 점 또한 위안화 강세 관측을 뒷받침하는 강력한 근거 중 하나다. 실제로 IMF 등 국제 기구는 코로나19 사태 여파에도 불구, 올해 중국 경제가 플러스 성장을 기록할 것으로 예측했다. 또, 6월 들어 중국의 제조업과 서비스업 경기 지표 또한 크게 개선되는 등 눈에 띄는 경제 회복 기류가 포착되고 있다.

미국 달러 약세가 지속될 것이라는 점에서도 위안화 강세가 연출될 여지가 크다는 분석이 나온다. 여기에는 하반기 전세계 경제가 어느 정도 회복세에 접어들면서 투자자들의 위험회피 심리가 완화, 안전 자산인 달러 수요가 줄어들 것이라는 설명이 뒷받침된다. 아울러 미국 연방준비제도(Fed∙연준)가 시행하는 종료 시한이 정해져 있지 않은 '무기한 양적 완화(open-ended QE)' 정책이 달러화의 강세를 억제할 것이라는 설명이다.

글로벌 자본 시장에서 위안화 자산 매력이 확대되고, 중국 자본 시장이 비교적 안전한 투자 시장으로 평가되면서, 해외로부터의 자금 유입이 늘어날 수 있다는 점도 그 근거 중 하나다. 이와 함께 3조 달러를 상회하는 충분한 외환보유액을 보유하고 있다는 점에서도 위안화의 가치 상승 요건이 충족돼 있다는 분석이다. 실제로 중국의 6월 외환보유액은 3조1123억달러로 지난달보다 106억달러(0.3%) 증가했다.

광대은행(光大銀行) 금융시장부문 저우마오화(周茂華) 애널리스트는 "하반기 위안화 환율이 대체로 안정적 흐름을 보일 것"이라면서 "국내 펀더멘털의 견고함, 달러 약세, 해외자금의 지속 유입, 안정적 추이를 관측하는 시장 전망 등 4대 요건이 이를 뒷받침하고 있다"고 설명했다.

pxx17@newspim.com