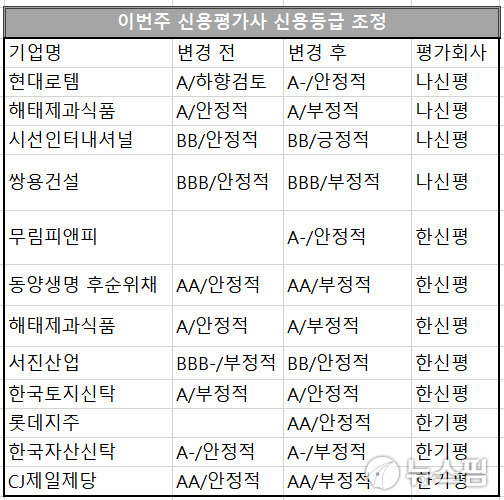

[서울=뉴스핌] 김지완 백진규 기자 = 이번주는 현대로템이 대규모 손실로 신용등급이 강등됐다. 대규모 투자에도 불구, 자동차업황 부진이 겹친 서진산업은 투기등급으로 강등됐다. CJ제일제당 역시 무리한 M&A 평가속에 등급전망이 하향조정됐다.

나신평과 한신평은 현대로템의 신용등급을 'A0/하향검토'에서 'A-/안정적'으로 낮췄다.

최중기 나신평 기업평가본부 기업평가1실장은 "현대로템은 지난해 대규모 손실로 재무구조가 큰 폭으로 저하됐다"며 "이익창출력 둔화와 운전자금 부담으로 중단기 재무안정성 개선이 쉽지 않을 것으로 전망되는 점을 감안했다"고 평가했다.

현대로템은 카타르 하수처리 프로젝트(계약금액 약 3300억원)와 관련해 지난 2017년 약 1300억원의 손실을 인식했다. 작년에도 약 1400억원의 추가손실을 반영했다.

또 철도 및 플랜트 프로젝트의 예정원가 증가(약 300억원)와 매출감소에 따른 고정비 부담 증가 등(약 400억원)으로 지난해 약 3000억원의 당기순손실을 기록했다. 이로 인해 현대로템의 작년말 부채비율이 261.2%(2017년말 187.9%)를 기록하는 등 재무구조가 큰 폭으로 저하됐다.

|

| [자료=한기평, 나신평, 한신평] |

◆ 서진산업, 대규모 투자 불구 자동차업황 부진...투기등급 추락

자동차기업 서진산업도 신용등급이 강등됐다. 한신평은 서진산업의 신용등급을 'BBB-/부정적'에서 'BB+/안정적'으로 하향했다.

김호섭 한신평 수석애널러스트는 "서진산업이 속한 세코그룹 전반의 재무구조 저하가 신용도에 부정적인 요인으로 작용했다"며 "대규모 투자자금 소요로 자체 재무부담이 가중된 가운데 현금흐름도 저하됐다"고 평가했다.

세코그룹은 현대·기아차를 주 거래처로 하는 자동차부품업체들로 구성돼 있다. 각 계열사별로 주력시장 내 안정적인 사업기반을 유지하고 있다. 그러나 2017년 이후 주 거래처 실적부진 등의 영향으로 서진캠 및 서진오토모티브 등 주요 계열사의 수익창출력이 약화됐다.

지난 2015년 현대모비스의 차륜·데크 사업(620억원) 인수 및 이와 관련한 경주공장 신설

(2016~2018년, 총투자금액 약 900억원) 등의 대규모 투자자금 소요로 차입금이 크게

확대(연결기준 순차입금 2015년말 2229억원 → 2018년 말 3419억원) 됐다.

◆ CJ제일제당, 무리한 M&A 지속...등급전망 '하향'

CJ제일제당 등급전망도 하락했다. 한기평은 CJ제일제당 무보증사채 신용등급을 'AA/안정적'에서 'AA/부정적'으로 바꿨다.

송수범 한기평 수석연구원은 "CJ제일제당이 국내외 사업 확장투자 및 M&A 지속, 쉬완스 인수 등으로 전반적인 재무안정성이 저하됐다"고 지적했다.

CJ제일제당은 국내외 사업에서 확장투자와 M&A 가 지속됨에 따라 연결기준 순차입금은 2015년말 약 5조1000억원에서 작년말 약 7조3000억원으로 증가했다. 특히 ‘순차입금/EBITDA’ 수치가 2017년부터 등급하향 변동요인인 5배에 근접한 상황이 이어졌다.

올해 1분기에는 쉬완스 인수부담(약 1조9000억원)과 함께, IFRS 회계기준 변경 영향으로 1조3000억원의 리스부채도 계상돼 연결기준 순차입금이 약 10조6000억원으로 급격히 증가했다.

해태제과도 등급전망이 하향됐다. 나신평과 한신평은 해태제과 신용등급을 'A/안정적'에서 'A/부정적'으로 조정했다.

이경화 나신평 연구위원은 "해태제과는 핵심 이익창출기반인 건과부문은 양호한 수익성을 보이고 있으나 매출 감소 및 수익성 하락세로 이익창출력이 점차 약화되고 있다"고 지적했다.

swiss2pac@newspim.com