저수익상품·불완전판매 판매 관행 근절 효과

[서울=뉴스핌] 김승동 기자 = 푸본현대생명이 영업에 날개를 달았다. 영업이익률이 1년만에 10%나 올랐다. 당기순이익도 흑자전환됐다. 무엇보다 저수익 상품 위주의 포트폴리오가 개선되고 불완전판매 관행이 근절됐기 때문으로 풀이된다.

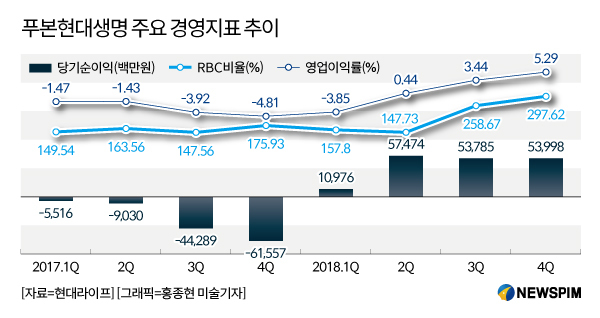

21일 보험업계에 따르면 푸본현대생명의 지난해 말 당기순이익·영업이익률은 각각 540억원, 5.29%였다. 1년 전인 2017년 말 당기순손실 616억원, 영업이익률 –4.81%에 비하면 극적인 체질개선을 이뤄낸 것.

|

이는 이재원 사장의 결단 영향이 컸다. 이 사장은 지난 2017년 1월 푸본현대생명(舊 현대라이프)의 지휘봉을 잡고 냉정하게 자기평가를 했다. 이후 2017년 9월 개인영업채널을 사실상 포기하는 대수술을 감행했다.

전체 75개 지점 중 거점지역 5개 지점만 남기고 모두 없앴다. 영업 활성화를 위해 맺었던 법인보험대리점(GA)과 제휴도 모두 해지했다. 방카슈랑스(은행에서 보험 판매)도 잠정 중단했다. 전체 매출액(초회보험료) 중 2% 정에 불과한 TM(전화 판매)만 남기고 모든 판매채널을 중단한 것.

이재원 사장은 기존 관행을 유지하면 체질개선이 불가능 할 것으로 본 것이다. 당시 판매조직은 수익성이 낮은 저축성보험 위주로 판매했고, 불완전판매 비율도 업계평균 0.33% 대비 약 3배(0.93%) 높았다.

물론 진통도 있었다. 판매를 중단하니 소속 설계사들이 대거 이탈했다. 1700여명에 달하던 설계사는 500명 이하까지 곤두박질쳤다. 사실 소속을 유지한 설계사들도 대부분 잔여수당(보험 판매 이후 지속적으로 지급하는 수당)을 받기 위한 것이었을 뿐 실제 영업은 제대로 이뤄지지 않았다. 매출액은 4조9000억원(17년 결산)에서 2조2000억원(18년 결산)으로 반토막났다.

그러면서 이 사장은 조직 재건에 주력했다. 그러자 불과 몇 개월만에 수치들이 개선되기 시작했다. 1분기만에 적자에서 흑자로 반전했다. 당연히 영업이익률도 좋아졌다. 지난해 생명보험업계 평균 영업이익률은 1.76%에 불과하지만 푸본현대생명은 5.29% 수준이다. 지급여력비율(RBC)도 175.93%에서 297.62%로 높아졌다.

영업도 활기를 띠었다. 수익성이 높은 보장성보험 위주로 상품을 출시하고 있다. 또 아직 판매시기가 짧아 지표가 공개되진 않았지만 불완전판매 비율도 낮아졌다는 내부 지표들이 나오고 있다.

보험업계 한 관계자는 “보험업계에서 곪은 환부를 수술한 것처럼 영업채널을 사실상 전부 중단한 것은 푸본현대생명이 유일했다”며 “대규모 개편을 단행한 보험사 중 푸본현대생명이 가장 빠르게 영업지표가 개선되고 있다”고 전해왔다.

0I087094891@newspim.com