생활플랫폼 노리는 은행들...은행밖 정보 획득 '윈-윈'

[편집자주] 디지털금융의 신천지가 곧 열립니다. 올 연말부터 핀테크기업들은 한국은행-일반은행-금융결제원간 결제시스템 안으로 들어오게 됩니다. 즉 모든 계좌와 금융거래정보에 접근하고 활용할 수 있게 되는 것입니다. 비단 핀테크뿐만 아닙니다. 은행, 보험 등 금융회사들 역시 IT기업으로의 외형 확장, 변신을 모색하고 있습니다. 디지털금융이 어떤 모습으로 우리에게 다가오고 있는지, 우리는 어떻게 활용해야 하는지 뉴스핌이 조망해봅니다.

[서울=뉴스핌] 한기진 최유리 기자 = “전세자금 대출한도 조회결과 5000만원, 최저·최고금리는 3.4%~4.25%.”

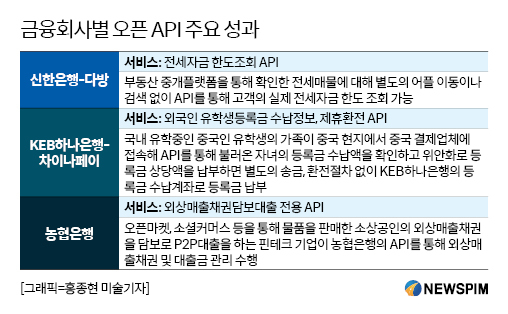

모바일 부동산 중개서비스 ‘다방’은 올 1월부터 전세자금 대출한도 조회서비스를 하고 있다. 아파트 전세금의 50%, 60% 대출 등 단순 계산이 아니라 직장 등 개인정보를 입력해 얻은 신한은행의 실제 대출심사 결과를 볼 수 있다. 두타면세점 앱에서 면세점 쇼핑결제와 환전, 네이버 페이에서 환전 등 신한은행의 저렴한 수수료로 환전이나 결제도 가능하다.

서로 다른 업종의 모바일 애플리케이션인데도 은행 서비스가 가능한 건 어째서일까. 신한은행이 고객정보가 담긴 데이터베이스(DB)에 다방이나 네이버가 접근할 수 있는 플랫폼을 만들었기 때문이다. 오픈 응용프로그램인터페이스(API)로 불리는 이 기술을 통해, 각종 데이터 플랫폼과 개발 프로그램을 외부 개발자에 공개해 서로 서비스와 애플리케이션을 개발하도록 했다. 쉽게 말해, 구글 플레이나 애플 앱스토어처럼 은행도 모바일 애플리케이션 개발 기술과 장터를 제공하는 것이다.

윤종원 신한은행 오픈플랫폼 랩장은 “우리가 갖고 있는 금융데이터를 외부와 공유하면서 더 나은 서비스 개발이 가능해졌다”면서 “오픈 API 기반 서비스를 외부 개발자가 편리하게 개발하는 포털 사이트를 상반기에 내놓을 것”이라고 말했다.

◆ 은행들 핀테크기업에 금융데이터, IT기술, 서비스 다 오픈

KB금융그룹도 비슷한 클라우드 기반 오픈 플랫폼 '클래온(CLAYON)'으로 외부 개발자들과의 '만남의 장'을 열었다. 클래온은 일종의 개방된 공작소다. 아이디어는 있지만 필요한 송금, 결제 서비스를 직접 개발하기 어려운 핀테크기업이나 개발자가 이를 가져다 쓰도록 했다. 은행이 이미 만들어 놓은 금융 서비스 개발 도구를 서로 조합해 새로운 서비스를 만드는 방식이다.

KB금융이 네이버와 협업해 개발중인 '금융 전용 인공지능(AI) 분석엔진'도 클래온에 탑재될 예정이다. 이는 금융 관련 음성정보를 따로 저장·학습시켜 보안성과 전문성을 높인 엔진이다. 지금은 음성 기반 AI 기술을 이용한 금융 서비스가 활성화되지 않았지만, 별도 엔진이 만들어지고 이를 클래온에 올리면 가전, 자동차 회사 등 외부업체도 이용할 수 있다. 달리는 차 안에서 목소리만으로 자금 이체하는 서비스가 간편하게 만들어 질 수 있다는 얘기다.

김태우 KB금융 디지털전략부 수석은 "금융사 밖의 사람들도 쉽게 연결해 개발하기 쉬운 환경을 구축했다"며 "이에 따라 예전에는 일주일에서 한 달 가까이 걸리던 코워크(협업) 기간이 하루 안에도 가능해졌다"고 말했다.

|

우리은행은 한 걸음 더 나갔다. API뿐 아니라 지난 3월 말부터 은행 플랫폼 자체를 외부에 오픈했다. 모바일앱 '위비뱅크'에 다른 핀테크 기업의 서비스를 탑재한 것이다.

현재 위비뱅크에는 △증권투자 포트폴리오 'ATSTOCK' △보이스피싱 예방 서비스 '스마트피싱보호' △P2P펀딩 '위드펀드' △신용관리 서비스 '알다' △자동차보험비교서비스 '차못' △모바일 환전 '캐시멜로' 등 11개 업체가 들어와 있다.

핀테크 기업은 고객의 동의를 전제로 우리은행의 API, 고객, 데이터를 공유하고, 우리은행은 가능성 있는 사업자와 협업 기회를 확대하는 전략이다. 은행과의 이해관계에 따라 문을 열고 닫는 게 아니라, 일종의 핀테크 마켓을 만든 것이다.

우리은행 디지털채널부 관계자는 "아직은 위비뱅크와 다른 핀테크앱을 연결한 형태지만, 향후 통합 로그인을 도입하고 포인트 적립 등으로 혜택을 제공할 것"이라며 "은행이 모든 서비스를 만들 순 없기 때문에 오픈뱅킹으로 종합금융 플랫폼을 지향하는 것"이라고 답했다.

◆ “은행, IT기업처럼 변해야 생존 가능”

금융권이 데이터나 개발도구 등을 오픈하는 것은 필사적인 생존 전략의 일환이다. 빠르게 변화하는 디지털 금융 환경에서 핀테크 기업들과 다양한 협업 모델을 만들어야 민첩하게 대응할 수 있기 때문이다. API 형태로 은행 서비스를 외부 플랫폼에 심어 시장을 확대하고, 은행 밖 데이터를 확보할 수 있는 것도 이점이다.

물론 외부 사업자와 자원을 공유하게 되면 이들이 운용하는 자금이나 고객정보도 얻을 수도 있다. 실제로 신한은행은 크라우드펀딩 업체 '와디즈'에 투자자가 입금한 돈을 실시간으로 확인·관리할 수 있는 시스템을 구축해주고 이 자금을 신한은행이 맡았다. 이자 대신 IT 서비스를 제공하고, 자금을 유치한 셈이다.

장현기 신한은행 디지털R&D센터 본부장은 "지금 은행은 IT 기업처럼 변해야만 살아남을 수 있다"며 "기술을 보고 찾아오는 은행을 만들어 새로운 사업 기회를 창출해야 한다"고 말했다.

금융위 관계자는 "과거 일방적인 지원 차원에서 은행들이 한정적인 API를 제공했다면 지금은 전 세계적인 핀테크 추세나 디지털 금융 경쟁에 따라 적극적이고 전면적인 API 개방이 요구되는 시대"라고 강조했다.

hkj77@newspim.com