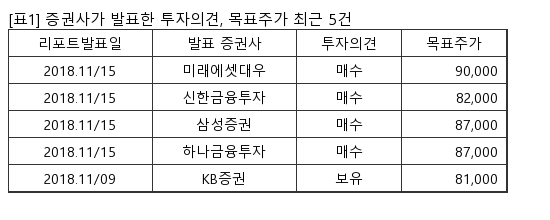

[서울=뉴스핌] 로보뉴스 = 현대차증권은 15일 셀트리온헬스케어에 대한 투자의견을 매수, 목표주가를 8만6000원으로 제시했다. 이날 제시한 목표주가는 이전에 현대차증권이 제시한 목표주가 11만원 대비 21% 낮은 수준이다.

셀트리온헬스케어는 셀트리온의 바이오 의약품 독점판권 보유사다. 현대차증권 강양구 애널리스트가 작성한 셀트리온헬스케어 리포트 주요내용은 아래와 같다.

▶ 올해 중 트룩시마와 허쥬마 미국 내 판매 승인 모멘텀과 현재 확보 중인 영업력을 바탕으로 중장기적으로 바이오시밀러 시장에서 선도업체 유지 가능할 것으로 판단하여 투자의견 BUY 유지. 램시마/인플렉트라관련: (1) 유럽 내 시장점유율 54% 유지 중이며 현재 판매 가격은 Floor price에 도달하여 추가적인 가격하락 제한적일 것으로 판단. (2) ‘19년 4Q 중 SC제형 출시 시 마진 개선 기대가능. (3) 북미 시장점유율 10%내외 수준으로 ‘19년 중 15%트룩시마관련: (1) 유럽 내 시장점유율 32%까지 급성장한 상태로 경쟁사 산도즈의 시장점유율 7% 대비 월등히 높다고 판단. (2) 북미 시장 12월 중 판매승인 기대 가능하며 ‘19년 중 출시 예정. 파트너사인 Teva가 공격적인 마케팅 전략 펼칠 것으로 전망. 경쟁사인 산도즈가 북미시장 진출 포기하며 다년간 리툭산 바이오시밀러 시장내에서 독과점 가능할 것으로 판단. ‘19년 중 이익률 개선 기대 가능. 다만 실적인식 시점이 기존제품과 달리 Teva가 병원 납품한 시점에 인식되어 약 6개월 lagging 발생 가능. 허쥬마관련: (1) 출시 2개 분기만에 시장점유율 7% 수준까지 올라온 상태로 작년 트룩으로 판단. (2) 북미 특허 보호 ‘19년 6월까지 되어 있지만 12월 중 Ad-Risk로 출시 가능. First-mover로 시장 침투 가속화 기대 가능. 주력제품 현재가치 산출에 적용한 과거 이익률 (‘16년 ‘17년 평균치 18%) 대신 향후 예상 이익률인 12% 적용하며 목표주가 하향 조정.

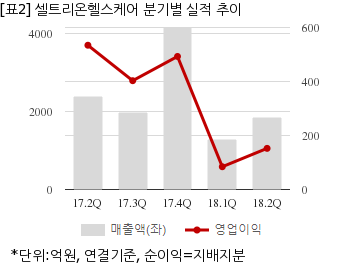

셀트리온헬스케어는 올해 2분기 연결기준 매출액이 1837억5291만원으로 전년 동기 2375억115만원 대비 22.6% 감소했다. 같은기간 영업이익은 152억3219만원으로 전년 동기 534억3284만원 대비 71.4% 줄었다. 지배지분 순이익은 109억8170만원으로 전년 동기 775억4392만원 대비 85.8% 감소했다.

지난 14일 주가는 전일대비 3.30% 상승한 6만2600원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.

셀트리온헬스케어는 셀트리온의 바이오 의약품 독점판권 보유사다. 현대차증권 강양구 애널리스트가 작성한 셀트리온헬스케어 리포트 주요내용은 아래와 같다.

▶ 올해 중 트룩시마와 허쥬마 미국 내 판매 승인 모멘텀과 현재 확보 중인 영업력을 바탕으로 중장기적으로 바이오시밀러 시장에서 선도업체 유지 가능할 것으로 판단하여 투자의견 BUY 유지. 램시마/인플렉트라관련: (1) 유럽 내 시장점유율 54% 유지 중이며 현재 판매 가격은 Floor price에 도달하여 추가적인 가격하락 제한적일 것으로 판단. (2) ‘19년 4Q 중 SC제형 출시 시 마진 개선 기대가능. (3) 북미 시장점유율 10%내외 수준으로 ‘19년 중 15%트룩시마관련: (1) 유럽 내 시장점유율 32%까지 급성장한 상태로 경쟁사 산도즈의 시장점유율 7% 대비 월등히 높다고 판단. (2) 북미 시장 12월 중 판매승인 기대 가능하며 ‘19년 중 출시 예정. 파트너사인 Teva가 공격적인 마케팅 전략 펼칠 것으로 전망. 경쟁사인 산도즈가 북미시장 진출 포기하며 다년간 리툭산 바이오시밀러 시장내에서 독과점 가능할 것으로 판단. ‘19년 중 이익률 개선 기대 가능. 다만 실적인식 시점이 기존제품과 달리 Teva가 병원 납품한 시점에 인식되어 약 6개월 lagging 발생 가능. 허쥬마관련: (1) 출시 2개 분기만에 시장점유율 7% 수준까지 올라온 상태로 작년 트룩으로 판단. (2) 북미 특허 보호 ‘19년 6월까지 되어 있지만 12월 중 Ad-Risk로 출시 가능. First-mover로 시장 침투 가속화 기대 가능. 주력제품 현재가치 산출에 적용한 과거 이익률 (‘16년 ‘17년 평균치 18%) 대신 향후 예상 이익률인 12% 적용하며 목표주가 하향 조정.

셀트리온헬스케어는 올해 2분기 연결기준 매출액이 1837억5291만원으로 전년 동기 2375억115만원 대비 22.6% 감소했다. 같은기간 영업이익은 152억3219만원으로 전년 동기 534억3284만원 대비 71.4% 줄었다. 지배지분 순이익은 109억8170만원으로 전년 동기 775억4392만원 대비 85.8% 감소했다.

지난 14일 주가는 전일대비 3.30% 상승한 6만2600원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.